СПРАВКА

Источник публикации

М.: Стройиздат, 1981

Примечание к документу

Название документа

"Руководство по определению экономической эффективности использования новой техники, изобретений и рационализаторских предложений в производстве строительных конструкций и деталей из сборного железобетона"

"Руководство по определению экономической эффективности использования новой техники, изобретений и рационализаторских предложений в производстве строительных конструкций и деталей из сборного железобетона"

Содержание

ПО ОПРЕДЕЛЕНИЮ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

НОВОЙ ТЕХНИКИ, ИЗОБРЕТЕНИЙ И РАЦИОНАЛИЗАТОРСКИХ ПРЕДЛОЖЕНИЙ

В ПРОИЗВОДСТВЕ СТРОИТЕЛЬНЫХ КОНСТРУКЦИЙ И ДЕТАЛЕЙ

ИЗ СБОРНОГО ЖЕЛЕЗОБЕТОНА

Рекомендовано к изданию решением секции заводской технологии сборных железобетонных конструкций и изделий ВНИИЖелезобетона.

Рассмотрены основные методические положения по определению экономической эффективности использования новой техники с учетом специфических особенностей отрасли. Приведены порядок расчетов и типовые примеры определения годового экономического эффекта от использования новой техники промышленностью сборного железобетона, а также от производимых ею новых видов сборных железобетонных конструкций и деталей. Изложена методика определения величины косвенных расходов в себестоимости продукции оцениваемой техники.

Для инженерно-технических работников предприятий и объединений сборного железобетона, проектных и научно-исследовательских организаций.

Задача повышения эффективности производства - долговременная задача. Она решается, прежде всего, на основе ускорения научно-технического прогресса, широкого практического использования изобретений, последних достижений науки и техники.

Поэтому важное значение приобретают правильная оценка конечных результатов от внедрения новых технических решений, анализ их влияния на повышение эффективности производства. Целый ряд новых положений по методологии расчетов эффективности при такой оценке вытекает из "Методики (основных положений) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений", утвержденной 14 февраля 1977 г. постановлением N 48/16/13/3 ГКНТ, Госплана СССР, Академии наук СССР и Госкомизобретений, для обязательного применения во всех отраслях промышленности.

На основе этой методики для промышленности строительных материалов разработаны и утверждены соответствующие методические указания, а в строительстве - Инструкция СН 509-78.

Настоящее Руководство представляет собой дальнейшую конкретизацию общих положений названных нормативных документов и отражает особенности расчетов экономической эффективности от использования новой техники в производстве строительных конструкций и деталей из сборного железобетона.

Сборный железобетон образует основные конструктивные элементы зданий и сооружений любых архитектурных форм и решений. Внедряемая в производство этих конструкций новая техника обычно не только влияет на технологический процесс их производства, но и одновременно воздействует (через готовую продукцию) на процесс и сроки возведения зданий и сооружений, их архитектурно-планировочные решения, на затраты по эксплуатации зданий и даже на себестоимость изготавливаемой в них продукции.

Настоящее Руководство призвано методически регламентировать специфику расчетов экономической эффективности, вызываемую упомянутым диапазоном свойств конструкций из сборного железобетона.

Руководство разработано ВНИИЖелезобетона Минстройматериалов СССР (канд. экон. наук А.А. Мироновым при участии канд. экон. наук Б.С. Себежко, инженеров А.А. Аймелитдиновой, М.А. Глузман, Т.Е. Караманяна, В.Г. Воробьевой) и согласовано с ВНИИЭСМ Минстройматериалов СССР и НИИЭС Госстроя СССР.

Замечания и предложения направлять по адресу: 111524, Москва, ул. Плеханова, д. 7.

1.1. Руководство устанавливает единые методические принципы и порядок расчета экономической эффективности использования новой техники, изобретений и рационализаторских предложений в производстве железобетонных и бетонных строительных конструкций и деталей. Оно рекомендуется для применения в расчетах на всех стадиях создания и внедрения новой техники в объединениях и предприятиях по производству сборного железобетона, в научно-исследовательских, проектных и конструкторских организациях этой отрасли независимо от их ведомственной подчиненности.

1.2. Руководство предназначено для:

а) технико-экономического обоснования выбора наилучших вариантов создания и внедрения новой техники;

б) расчета проектной и фактической эффективности новой техники, изобретений и рационализаторских предложений;

в) расчета суммы премий за создание и внедрение новой техники и вознаграждений за изобретения и рационализаторские предложения, а также премий за осуществление мероприятий планов по новой технике, внедряемых в порядке заимствования передового опыта;

д) совершенствования ценообразования.

Для отражения показателей экономической эффективности, выявленных в расчетах по "б", "в", "г", в нормах, нормативах, в показателях планов, а также в результатах деятельности предприятий, объединений, министерств и ведомств, занятых производством строительных конструкций и деталей из сборного железобетона, следует пользоваться указаниями разд. 3 одного из методических документов, упомянутых в п. 1.3 настоящего Руководства.

Расчеты эффективности от внедрения АСУ на предприятиях отрасли выполняются по специальной методике, а расчеты экономической эффективности от разработки стандартов (ГОСТ, ОСТ, ТУ, СНиП) должны производиться в соответствии с ГОСТ 20779-75 "Экономическая эффективность стандартизации. Методы определения. Основные положения".

1.3. Руководство разработано на основе "Методических указаний по определению экономической эффективности использования новой техники, изобретений и рационализаторских предложений в промышленности строительных материалов", утвержденных Минстройматериалов СССР (1978 г.), и "Инструкции по определению экономической эффективности использования в строительстве новой техники, изобретений и рационализаторских предложений (СН 509-78)", утвержденной постановлением Госстроя СССР от 13 декабря 1978 г.

При разработке Руководства также использованы материалы соответствующих методических указаний и инструкций Минстройдормаша СССР, Минстанкопрома СССР и Минчермета СССР.

1.4. При расчетах экономической эффективности к новой технике относятся впервые реализуемые результаты научно-исследовательских и проектно-конструкторских работ, содержащие изобретения и другие научно-технические достижения, а также новые или более совершенные технологические процессы производства, орудия и предметы труда, способы организации производства и труда, обеспечивающие при их использовании в соответствии с планами развития науки и техники всех уровней управления, повышение технико-экономических показателей производства, его технического уровня или решение социальных и других задач развития в промышленности сборного железобетона.

К новой технике также относятся производимые этой отраслью новые и усовершенствованные виды сборных железобетонных конструкций и деталей, обеспечивающих повышение надежности и долговечности, уровня сборности, улучшение конструктивных, архитектурных, эстетических, объемно-планировочных и других качественных характеристик объектов строительства.

1.5. Решения о целесообразности создания и внедрения новой техники, изобретений и рационализаторских предложений, определение суммы премий за создание и внедрение новой техники осуществляются на основе экономического эффекта, определяемого на годовой объем производства новой техники в расчетном году (годового экономического эффекта) <1>.

--------------------------------

<1> Для конструкций, изготовленных в порядке разовых заказов (спецназначения), отражается объем производства, предусмотренный договором.

1.6. За расчетный год принимается первый год после окончания планируемого (нормативного) срока освоения производства новой техники. Как правило, это второй или третий календарный год серийного выпуска новых видов конструкций или использования новой техники и технологии производства.

1.7. Годовой экономический эффект новой техники (изобретений и рационализаторских предложений) представляет собой суммарную экономию всех производственных ресурсов (живого труда, материалов, капитальных вложений), которую получает народное хозяйство в результате производства и использования новой техники и которая, в конечном счете, выражается в увеличении национального дохода.

1.8. Расчеты экономического эффекта рекомендуется выполнять на следующих этапах создания и внедрения новой техники:

при включении объекта новой техники в план научно-исследовательских и проектно-конструкторских работ;

по завершении научно-исследовательских работ и включении их результатов в план внедрения новой техники предприятий (объединений);

по окончании разработки технической документации;

по итогам внедрения (фактическая эффективность) новой техники.

1.9. Расчеты на всех указанных в п. 1.8 этапах работ над новой техникой выполняются на единой методической основе, по одним и тем же формулам, приводимым в Руководстве, и отличаются друг от друга лишь базой (эталоном) оценки, полнотой и степенью обоснованности принимаемых исходных данных.

И ВЫБОР ВАРИАНТОВ

2.1. Определение годового экономического эффекта основывается на сопоставлении приведенных затрат по заменяемой (базовой) и новой технике. В общем виде приведенные затраты представляют собой сумму текущих затрат (себестоимости) и единовременных затрат (капитальных вложений), приведенных к одинаковой размерности в соответствии с нормативом эффективности

Зi = Сi + EнКi, (1)

где Зi - приведенные затраты по i-му варианту техники на единицу продукции (работы), руб.;

Сi - себестоимость единицы продукции при i-том варианте техники, руб.;

Eн - нормативный коэффициент эффективности капитальных вложений, принимаемый во всех расчетах единым, равным 0,15;

Кi - суммарные удельные капитальные вложения в производственные фонды по i-му варианту техники, руб.

2.2. При выборе вариантов новой техники предпочтение отдается варианту с минимальными приведенными затратами, выявленными по всему комплексу сфер проявления эффективности.

2.3. При равенстве приведенных затрат по сравниваемым вариантам предпочтение отдается мероприятию, обеспечивающему получение социального эффекта (существенное вытеснение ручного труда, улучшение условий труда и др.).

2.4. В зависимости от сферы проявления эффекта (машиностроение, производство конструкций и деталей из сборного железобетона, строительное производство, эксплуатация готовых строительных объектов) приведенные затраты определяются в одной из них либо в соответствующем их сочетании, предусмотренном нижеприводимыми формулами расчета экономической эффективности от внедрения новой техники.

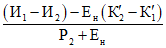

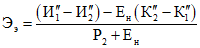

2.5. Годовой экономический эффект от внедрения на предприятиях и в объединениях по производству сборного железобетона новых технологических процессов и операций, средств механизации и автоматизации производства, новых машин и агрегатов, способов организации производства и труда, обеспечивающих экономию производственных ресурсов (без изменения параметров и качества выпускаемых сборных железобетонных конструкций и деталей), определяется по формулам:

или

где Э - годовой экономический эффект (за один год эксплуатации новой техники), руб.;

З1 и З2 - приведенные затраты единицы продукции (работы), производимой с помощью базовой и новой техники, руб.;

С1 и С2 - себестоимость единицы продукции, производимой с помощью базовой и новой техники, руб.;

К1 и К2 - удельные капитальные вложения по базовой и новой технике, приходящиеся на единицу продукции, руб.;

B2 - годовой объем продукции, производимой с помощью новой техники в расчетном году, в натуральных единицах;

2.6. Экономический эффект от производства и использования на предприятиях сборного железобетона нового или усовершенствованного оборудования, станков, машин, приборов или других средств труда долговременного применения с улучшенными качественными характеристиками (при неизменных параметрах и качестве выпускаемых сборных железобетонных конструкций и изделий) определяется с учетом экономии потребителя за весь срок их службы по формулам:

а) на единицу нового оборудования

б) на годовой выпуск (применения) нового оборудования в расчетном году

где Эед - экономический эффект от производства и использования единицы нового оборудования за весь срок службы, руб.;

Э - экономический эффект от производства и использования нового оборудования в расчетном году (годовой экономический эффект), руб.;

A2 - годовой объем производства нового оборудования в расчетном году, шт.;

B1 и B2 - годовые объемы продукции (работы), производимые при использовании на предприятиях по производству сборного железобетона единицы базового и нового оборудования в натуральных единицах;

- коэффициент учета изменения срока службы нового оборудования по сравнению с базовым;

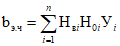

- коэффициент учета изменения срока службы нового оборудования по сравнению с базовым;Р1 и Р2 - доли отчислений от балансовой стоимости на полное восстановление (реновацию) базового и нового оборудования, усредненно определяемые по действующим нормативам амортизационных отчислений Госплана СССР. При наличии более точных показателей о сроках службы оборудования, установленных в технической документации, величина Р определяется как обратная сроку службы техники с учетом ее морального износа и принимается из прил. 2; для комплекса оборудования (с различными сроками службы образующих его машин), объединенного в технологическую линию, усредненные значения Р на линию в целом могут определяться по формуле <1>

(где Hр - годовая сумма реновационных отчислений, определяемая по нормам амортизации каждой единицы оборудования, руб.;

Ц - оптовая цена единицы оборудования, руб.;

n - количество единиц оборудования, входящих в комплекс технологической линии);

Eн - нормативный коэффициент эффективности (0,15);

- экономия предприятия по выпуску сборного железобетона на издержках производства при эксплуатации оборудования и отчислениях от сопутствующих капитальных вложений за весь срок службы нового оборудования по сравнению с базовым, руб.;

- экономия предприятия по выпуску сборного железобетона на издержках производства при эксплуатации оборудования и отчислениях от сопутствующих капитальных вложений за весь срок службы нового оборудования по сравнению с базовым, руб.;И1 и И2 - годовые эксплуатационные издержки предприятия сборного железобетона при использовании им базового и нового оборудования в расчете на объем продукции (работы), производимой с помощью единицы нового оборудования, т.е. они представляют  и

и  формулы (3), из которых только исключены затраты на реновацию (полное восстановление) базовой и новой техники, но дополнительно учтены в полном объеме амортизационные отчисления на сопутствующие капитальные вложения предприятия сборного железобетона, вызванные сопоставляемой техникой (см. п. 3.52);

формулы (3), из которых только исключены затраты на реновацию (полное восстановление) базовой и новой техники, но дополнительно учтены в полном объеме амортизационные отчисления на сопутствующие капитальные вложения предприятия сборного железобетона, вызванные сопоставляемой техникой (см. п. 3.52);

--------------------------------

или

или В ряде случаев, когда бывает затруднительно определить приведенные затраты на производство единицы базового или нового оборудования ( и

и  ), допускается вместо этих показателей применение оптовых цен на базовую и новую технику. Тогда формула (4) примет вид

), допускается вместо этих показателей применение оптовых цен на базовую и новую технику. Тогда формула (4) примет вид

где Ц1 и Ц2 - оптовые цены на единицу базового и нового оборудования (или комплекса на линию) в расчетном году, руб.

2.7. Годовой экономический эффект от производства и использования на предприятиях сборного железобетона новых видов приборов, оснастки, приспособлений и других средств труда со сроком службы менее года, не влияющих на характер и качество выпускаемых конструкций и деталей, определяется по формуле

где  и

и  - приведенные затраты в производство единицы базовой и новой техники (в случае трудности определения

- приведенные затраты в производство единицы базовой и новой техники (в случае трудности определения  и

и  они могут быть заменены на Ц1 и Ц2), руб.;

они могут быть заменены на Ц1 и Ц2), руб.;

У1 и У2 - удельные расходы базового и нового средств труда на единицу продукции (работы) в производстве сборного железобетона, в натуральных единицах ( - коэффициент эквивалентности замены средств труда прежнего качества новым);

- коэффициент эквивалентности замены средств труда прежнего качества новым);

И1 и И2 - затраты на единицу продукции (работы) предприятия сборного железобетона при использовании базового и нового средств труда без учета их стоимости, руб.;

A2 - годовой объем производства (или потребления) нового средства труда в расчетном году, в натуральных единицах.

2.8. Годовой экономический эффект от производства и использования на предприятиях сборного железобетона новых или усовершенствованных видов сырья, материалов, топлива или других предметов труда (арматуры, цемента, заполнителей, отделочных и комплектующих материалов и т.д.) исчисляется по формуле

где  и

и  - приведенные затраты в производство единицы измерения базовых и новых материалов (сырья), которые в случае трудности их определения могут быть заменены на Ц1 и Ц2, руб.;

- приведенные затраты в производство единицы измерения базовых и новых материалов (сырья), которые в случае трудности их определения могут быть заменены на Ц1 и Ц2, руб.;

Значения И1, И2,  и

и  , а также A2 в настоящей формуле те же, что и в формуле (7), только относятся к затратам и объемам единицы продукции, производимой соответственно с базовыми и новыми материалами или прочими предметами труда.

, а также A2 в настоящей формуле те же, что и в формуле (7), только относятся к затратам и объемам единицы продукции, производимой соответственно с базовыми и новыми материалами или прочими предметами труда.

2.9. Годовой экономический эффект от производства и использования на предприятиях сборного железобетона новых видов инструмента (независимо от срока его службы) определяется по формуле

ИС МЕГАНОРМ: примечание. Формула дана в соответствии с официальным текстом документа. |

где  и

и  - приведенные затраты в производство единицы инструмента (в случае сложности определения могут быть заменены на показатели Ц1 и Ц2), руб.;

- приведенные затраты в производство единицы инструмента (в случае сложности определения могут быть заменены на показатели Ц1 и Ц2), руб.;

a - коэффициент эквивалентности инструмента базовой и новой конструкции по их стойкости (работоспособности) до полного износа, отражает, какое количество инструмента базовой конструкции до его полного износа равнозначно единице инструмента новой конструкции и определяется отношением эксплуатационной стойкости единицы инструмента нового качества (в часах, метрах, количестве просверленных отверстий и т.д.) до полного износа к эксплуатационной стойкости единицы базового инструмента;

n - количество операций, выполняемых инструментом нового качества до его полного износа, шт.;

A2 - годовой объем выпуска (или потребления) инструмента для производства сборного железобетона в расчетном году, в натуральных единицах.

2.10. По формулам (4) - (9) расчет экономического эффекта ведется организациями - разработчиками и предприятиями - изготовителями новых средств и предметов труда, используемых промышленностью сборного железобетона.

Предприятия сборного железобетона, только использующие (внедряющие) новую технику, без участия в ее разработке и изготовлении, должны определять годовой экономический эффект по формулам (2) и (3).

В случае если эти предприятия выступают непосредственными авторами разработок используемой ими же новой техники или ее изготовителями собственными силами в ведомственных мастерских (заводах), то экономический эффект ими исчисляется по формулам (4) - (9).

2.11. Формулы (2) - (9) предусматривают наличие тождества в качестве конструкций из сборного железобетона, производимых базовой и новой техникой. В случаях освоения производства новых конструкций повышенного качества из сборного железобетона, по которым существуют базовые аналоги для сравнения, расчеты экономического эффекта выполняются следующими методами:

1. Расчет годового экономического эффекта от создания и использования новых строительных конструкций, улучшенных конструкций и деталей, а также конструкций повышенной долговечности и степени заводской готовности из сборного железобетона, не вызывающих изменений в конструктивных и объемно-планировочных решениях возводимых на них зданий и сооружений, производится по формуле

где З1 и З2 - приведенные затраты в заводское производство базовых и новых железобетонных конструкций с учетом затрат на их транспортировку до стройплощадки на единицу измерения, руб.;

Зс1 и Зс2 - приведенные затраты в строительстве на возведение зданий или сооружений из сравниваемых конструкций базового и нового качества (без учета стоимости заводского изготовления конструкций) на единицу измерения, руб.;

- коэффициент изменения срока службы новой конструкции по сравнению с базовым вариантом;

- коэффициент изменения срока службы новой конструкции по сравнению с базовым вариантом;Р1 и Р2 - доли отчислений от сметной стоимости сравниваемых конструкций на полное восстановление - реновацию (при наличии данных о конкретном сроке их службы - определяются по прил. 2);

Ээ - экономия в сфере эксплуатации конструкций за срок их службы, определяемая по формуле

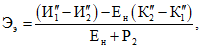

(где  и

и  - годовые издержки в сфере эксплуатации зданий и сооружений на единицу измерения или строительный объект в целом, без учета затрат на реновацию, включая капремонт конструкций, текущий ремонт, восстановление и поддержание предусмотренной проектом надежности конструкций и сооружения в целом, ежегодные расходы на отопление, вентиляцию, освещение, уборку помещений, протирку окон, уборку снега и т.д. по сравниваемым конструкциям, руб.;

- годовые издержки в сфере эксплуатации зданий и сооружений на единицу измерения или строительный объект в целом, без учета затрат на реновацию, включая капремонт конструкций, текущий ремонт, восстановление и поддержание предусмотренной проектом надежности конструкций и сооружения в целом, ежегодные расходы на отопление, вентиляцию, освещение, уборку помещений, протирку окон, уборку снега и т.д. по сравниваемым конструкциям, руб.;

A2 - годовой объем строительно-монтажных работ с применением новых строительных конструкций в расчетном году в натуральных единицах.

2. Расчет годового экономического эффекта от создания и применения в строительстве новых видов железобетонных конструкций, вызывающих изменение конструктивных и объемно-планировочных решений возводимых из них зданий и сооружений или получение зданий и сооружений нового типа, обеспечивающих повышение их технических и эксплуатационных качеств (мощности, производительности, пропускной способности, съема продукции с 1 м2 площади и т.п.), по сравнению с заменяемыми типами зданий и сооружений ведется по формуле

где З1сi и З2сi - приведенные затраты в i-том году строительства объекта при сравниваемых вариантах конструкций, руб.;

Ээ - экономия в сфере эксплуатации зданий и сооружений за срок их службы, рассчитываемая по формуле (10а), руб.;

(11а)

(11а)(где B1 и B2 - годовые объемы выпускаемой продукции в зданиях производственного назначения или съем готовой продукции с 1 м2 производственной площади, пропускная способность транспортных сооружений, число койко-мест в больницах или число посетителей в зданиях культурно-бытового назначения и другие качественные параметры по базовому и новому вариантам);

- коэффициент учета изменений срока службы здания (сооружения) нового типа по сравнению с базовым вариантом;

- коэффициент учета изменений срока службы здания (сооружения) нового типа по сравнению с базовым вариантом;n и m - период строительства у сравниваемых вариантов, год;

При строительстве в рассматриваемом периоде нескольких объектов (зданий или сооружений) нового типа расчет ведется по каждому из них в отдельности, а результаты суммируются.

3. По формулам (10) и (11) следует также вести расчет экономического эффекта, образующегося в результате замены сборным железобетоном конструкций из других взаимозаменяемых с ним видов материалов (кирпича, дерева, стали и пр.).

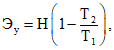

2.12. При различиях базовой и новой конструкций по степени их заводской готовности и отделки, модулям укрупненности или монтажной готовности и тому подобным моментам, способным влиять на продолжительность строительства, следует кроме эффекта от производства и применения конструкций, определяемого по формулам (10) и (11), выявлять еще в ряде случаев экономический эффект от сокращения продолжительности строительства. Получаемый за счет сокращения продолжительности строительства эффект Эт носит интегральный характер и определяется по формуле

Эт = Эу + Эф, (12)

где Эу - эффект от сокращения условно-постоянных расходов строительной организации;

Эф - эффект в сфере эксплуатации от функционирования строительного объекта за период его досрочного ввода.

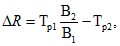

2.13. Экономия условно-постоянных расходов Эу в связи с сокращением продолжительности строительства объектов при неизменной сметной стоимости строительных работ рассчитывается по формуле

где H - условно-постоянные расходы по варианту с продолжительностью строительства T1, руб.;

T1 и T2 - продолжительность строительства по сравниваемым вариантам (соответственно большая и меньшая), год.

Условно-постоянная часть расходов в себестоимости строительства принимается по фактическим данным строительной организации. При усредненных расчетах может приниматься в процентах общей величины затрат по соответствующим статьям себестоимости строительно-монтажных работ:

по статье "Затраты на материалы" - 1%;

по статье "Затраты на эксплуатацию машин и механизмов" - 15%;

по статье "Накладные расходы" - 50%.

Если сокращается время выполнения монтажных и строительных работ на объектах, то снижение условно-постоянных расходов принимается в расчет при условии, что в строительной организации соответственно возрастет в течение рассматриваемого периода объем выполняемых работ данного вида или это будет способствовать увеличению выполнения других видов работ.

Если сокращение продолжительности строительства объекта за счет более совершенных видов конструкций учтено в проектном решении зданий и сооружений, в котором предусмотрено уменьшение объема строительства и сметной стоимости работ по сравнению с проектом из заменяемых конструкций, то экономия условно-постоянных расходов у строительной организации не образуется и расчету по формуле (13) не подлежит. Она учитывается и стимулируется в особом порядке.

2.14. При сокращении продолжительности строительства объектов производственного назначения определяется экономический эффект от выпуска дополнительной продукции или оказания дополнительных услуг за период сокращения продолжительности строительства указанных строительных объектов.

На стадии предварительного расчета и при отсутствии исходных данных о прибыли от функционирующего объекта допускается определение эффекта Эф по формуле

Эф = EнФ(T1 - T2), (14)

где Ф - сумма основных фондов, досрочно введенных в действие, руб.;

T1 и T2 - продолжительность строительства по сравниваемым вариантам, год.

На стадии уточненного расчета при наличии исходных данных о прибыли размер экономического эффекта от функционирования объекта за период досрочного ввода определяется по формуле

где Пр - среднегодовая прибыль за период досрочного ввода объекта в действие.

Условием реализации эффекта от досрочного ввода являются более раннее освоение производственных мощностей сооруженного предприятия и возможность использования продукции или услуг в рассматриваемый период в соответствующих отраслях.

При установлении размеров премии за создание и внедрение новой техники, а также вознаграждений за изобретения и рационализаторские предложения эффект, получаемый по формулам (14) и (15), может учитываться только при условии фактического сокращения продолжительности строительства и досрочного ввода объекта в эксплуатацию.

2.15. Размер экономического эффекта, получаемого в результате сокращения продолжительности строительства и рассчитанного по формулам (13), (14) или (15), суммируется с экономическим эффектом, рассчитанным по формулам (10) и (11).

2.16. Если сокращение продолжительности строительства по сравнению с базовым уровнем сопряжено с дополнительными затратами, то эти затраты необходимо учесть при сравнении вариантов и расчете экономического эффекта по формулам (10) и (11).

2.17. Годовой экономический эффект от производства новых конструкций из сборного железобетона, не имеющих аналога (базы для сравнения), новых конструкций и продукции повышенного качества предприятий сборного железобетона на основе изобретений и рационализаторских предложений определяется по одной из формул:

или

Э = [(П2 - EнК2) - П1]A2, (17)

или

Э = [(Ц2 - С2) - EнК2 - (Ц1 - С1)]A2, (18)

где П - прибыль от реализации единицы новой продукции (при отсутствии аналога) или прирост прибыли (П2 - П1) от реализации единицы продукции повышенного качества, руб.;

П1 и П2 - соответственно прибыль от реализации единицы продукции базового и повышенного качества, руб.;

К2 - удельные капитальные вложения в производство новой продукции или дополнительные удельные капитальные вложения, связанные с повышением качества продукции, руб.;

Ц1 и Ц2 - оптовая цена единицы продукции базового и повышенного качества, руб.;

С1 и С2 - себестоимость производства единицы продукции базового и повышенного качества, руб.;

A2 - годовой объем производства новой продукции или продукции повышенного качества в расчетном году в натуральных единицах.

2.18. При замене покупного изделия или покупного полуфабриката на изделие (полуфабрикат) собственного производства и наоборот годовая экономия определяется путем сопоставления затрат на покупное изделие по оптовым ценам (с учетом транспортно-заготовительных расходов) с полной себестоимостью изготовления изделий на данном предприятии и плановыми накоплениями.

Аналогичным образом определяется экономия от замены железобетоном металлических деталей в машиностроении.

ВЫПОЛНЕНИЯ РАСЧЕТОВ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

3.1. Расчет экономической эффективности включает следующие этапы:

выявление назначения и области применения новой техники;

выбор и обоснование базисного варианта;

выявление конструктивных и эксплуатационных преимуществ новой техники по сравнению с базовой и их влияния на экономические показатели;

сбор и систематизация исходных данных по базовой и новой технике с приведением их в сопоставимый вид;

расчет производительности и количества машино-часов работы техники в год;

расчет текущих затрат и эксплуатационных издержек при базовой и новой технике;

расчет капитальных вложений и прочих показателей;

расчет экономического эффекта, его оформление и утверждение.

Выявление назначения и области применения новой техники

3.2. На этом этапе должны быть установлены:

а) для новых видов оборудования, технологий, материалов и сырья, потребляемых в производстве сборного железобетона:

технологический процесс, для выполнения которого предназначена новая техника;

виды конструкций, которые могут быть изготовлены с помощью новой техники;

основные потребители новой техники;

конкретные условия ее эксплуатации;

б) для новых видов конструкций и деталей из сборного железобетона:

технологический процесс изготовления;

типы зданий и сооружений, в которых применяется новая конструкция;

конкретные условия эксплуатации (степень агрессивности, снеговые, ветровые, сейсмические нагрузки, сроки службы и т.д.).

Выявление назначения и области применения новой техники производится на основе проектной документации, актов испытаний и внедрения, а также других материалов.

3.3. Если новая техника способна обеспечить производство строительных конструкций и деталей, относящихся к различным областям их применения, то экономический эффект должен учитываться во всех областях (сферах) применения новой техники и ее продукции, а его расчет выполняется по формуле

(19)

(19)где Эij - годовой экономический эффект от производства и использования i-той новой техники в j-той области ее применения, руб.;

n - количество областей применения новой техники;

Aj - часть выпуска новой техники, предназначенная для j-той области ее применения в натуральных единицах (сумма A1 + ... + An должна соответствовать общему годовому производству i-той новой техники в расчетном году).

Выбор и обоснование базисного варианта

3.4. Выбор базисного варианта (или вариантов) техники зависит от этапа разработки, на котором производится расчет эффективности новой техники, определяется назначением новой техники, областью ее применения, условиями использования, а также существующими технологическими процессами производства и монтажа.

3.5. На этапе формирования планов научно-исследовательских и опытно-конструкторских работ (в процессе выбора варианта создаваемой новой техники), а также принятия решения о постановке новой техники на производство в качестве базового варианта принимаются показатели лучшей техники, спроектированной в СССР, и зарубежной техники, которая может быть закуплена в необходимом количестве или разработана в СССР на основе приобретения лицензии.

В случае отсутствия проектных разработок в СССР и невозможности использования зарубежного опыта в качестве базы для сравнения принимаются показатели лучшей техники, имеющейся в СССР.

Лучшей считается техника, применение которой дает наименьшие приведенные затраты на единицу производимой с ее помощью продукции (работы). В необходимых случаях лучшая техника отбирается в результате рассмотрения нескольких вариантов запроектированной или действующей техники.

При оценке результатов научно-исследовательских и опытно-конструкторских работ (при составлении отчета по НИИ, утверждении технических заданий и технических проектов), при формировании отраслевых планов внедрения новой техники (на разных уровнях управления), а также при оценке фактических результатов ее внедрения в качестве базовой применяется заменяемая техника.

3.6. При разработке и внедрении новых видов конструкций и деталей из сборного железобетона (на всех этапах цикла: разработка - изготовление - внедрение) в качестве базовых принимаются заменяемые конструкции и детали.

3.7. Для серийно изготавливаемого в отраслях машиностроения оборудования, подвергающегося в промышленности сборного железобетона модернизации и реконструкции, в качестве базового варианта принимается это же оборудование до модернизации.

3.8. Для новой техники, призванной производить операции, выполняемые до этого вручную, за базовые принимаются показатели ручного труда на участках с наиболее высокой его производительностью.

3.9. Если новой техникой является комплекс оборудования, объединенный в технологическую линию, в качестве базовой техники должен применяться запроектированный, заменяемый или действующий комплекс оборудования, выполняющий аналогичные операции, процессы или целые переделы в производстве сборного железобетона.

3.10. В случае если новая техника предполагает технологию производства конструкций новым способом, не применяемым ранее, для сравнения принимается один из следующих вариантов базовой техники:

а) действующий комплекс оборудования (линию) с условным внесением в него изменений по замене отдельных машин и механизмов или дополнительному включению других известных узлов и машин, способных обеспечить производство конструкций и деталей способом, аналогичным новой технике;

б) действующий комплекс оборудования (линию), производящий конструкции существующим способом с дополнительным учетом в экономическом эффекте изменений качества изделий из сборного железобетона, полученных от использования новой техники по формулам (10) - (11), (16) - (18).

Аналогичным образом следует поступать с техникой, предназначенной для производства новых и улучшенных видов конструкций и деталей из сборного железобетона.

3.11. Если новая техника будет применяться в нескольких областях (см. п. 3.3), база для сравнения выбирается индивидуально для каждой из них.

Выявление конструктивных и эксплуатационных преимуществ

новой техники

3.12. Выявление конструктивных и эксплуатационных преимуществ новой техники производится путем сравнения ее характеристик и показателей с аналогичными характеристиками и показателями базовой техники и способов производства. Для такого анализа используются результаты научно-исследовательских работ (НИР), техническая документация, материалы научно-технической информации, акты испытаний и опытного внедрения. Значения основных показателей новой техники должны быть подтверждены документально.

Характеристики и показатели сравниваемой техники условно подразделяются на две группы:

непосредственно влияющие на формирование экономического эффекта;

непосредственно не связанные с формированием экономического эффекта.

К первым относятся производительность, мощность, норма обслуживания, габариты, масса оборудования и др.

Во второй группе необходим анализ зависимости и степени влияния этих характеристик на экономический эффект через промежуточные показатели; их качественные и количественные оценки должны быть изложены в пояснительной записке к расчету экономического эффекта в текстовой или табличной форме.

Примерная форма таблицы дается ниже. В табл. 3.1 в качестве примера приведены изменения показателей при модернизации лопастей бетоносмесителя принудительного действия.

Характер изменений конструкции | Преимущества | Влияние изменений на формирование экономического эффекта | |

непосредственное | через промежуточные показатели | ||

1 | 2 | 3 | 4 |

Замена жесткого крепления лопастей вала смесителя на консольный концевик с регулировкой угла и облицовкой лопастей пластиком | а) Возможность замены лопастей без разборки вала смесителя; | Снижение трудоемкости текущего ремонта на 24 ч или на 120 руб. на 1 смеситель в год | - |

б) Удлинение срока службы лопастей от одного до двух месяцев; в) Улучшение перемешивания бетонной смеси, что способствует достижению более высокой ее однородности | То же | Отразить, учитывается или нет. Если учитывается, каким образом (например, снижение расхода цемента). Если не учитывается, почему? | |

Приведенная форма отражения влияния различных показателей на экономическую эффективность не является обязательной. Она условна и может принимать любой вид. Однако для любой формы обязательным является подтверждение конкретных показателей соответствующими расчетами, а в ряде случаев обследованиями и анализом работы соответствующего оборудования (конструкций) в местах его внедрения.

Сбор и систематизация исходных данных.

Приведение их в сопоставимый вид

3.13. Исходные данные, необходимые для выполнения расчета экономического эффекта, обычно систематизируют в таблице исходных показателей (см. примеры расчетов).

Особое внимание при их сборе следует обратить на наличие и обоснованность основных параметров базовой и новой техники, расчетного года для новой техники, годового объема производства новой техники в расчетном году, показателей для расчета производительности, сроков службы, капитальных вложений и текущих затрат, а в необходимых случаях и затрат по эксплуатации новых видов конструкций или зданий из них [формулы (10) и (11)].

Требует также пристального внимания выявление необходимых для корректировки себестоимости продукции данных при базовой технике.

3.14. Источниками исходных данных в зависимости от этапа разработки и внедрения новой техники могут служить:

по новой технике - данные патентной и научно-технической информации, научно-технических отчетов, технической документации, актов об испытаниях и опытном применении;

по базовой технике - отчетные данные предприятий сборного железобетона, их фактические калькуляции, данные официальной статистики и литературные источники (в части показателей, не охваченных существующей системой учета и отчетности).

В ряде случаев важнейшие исходные показатели могут быть получены в результате обследования предприятий и изучения условий работы техники в местах ее эксплуатации.

При определении годового экономического эффекта на этапе научно-исследовательских, проектных или опытно-конструкторских работ (в процессе выбора наиболее эффективного варианта создания и внедрения новой техники), а также при принятии решения о постановке ее на производство используются проектные, нормативные и плановые показатели.

При определении фактического экономического эффекта новой техники должны приниматься в расчет данные отчетных калькуляций первичного и сводного бухгалтерского учета затрат, отражающие реально сложившиеся показатели и объемы производства, непосредственно относящиеся к базовой и новой технике.

При определении годового экономического эффекта для премирования на стадии внедрения новой техники используются проектные, нормативные и плановые показатели, уточненные с учетом реально сложившихся условий производства.

3.15. Исходные данные по базовой и новой технике должны быть приведены в сопоставимый вид по:

области применения новой техники (см. п. 3.3);

объему производимой с помощью новой техники продукции (работы);

качественным параметрам выпускаемой продукции;

фактору времени;

уровню применяемых цен;

социальным факторам производства и использования продукции, включая влияние на окружающую среду.

3.16. При сравнении вариантов с разными объемами работ, выполняемых в производстве сборного железобетона, дополнительным расчетом производится корректировка капитальных вложений, себестоимости и других показателей по варианту базовой техники до объема производства новой техники.

В базовые капитальные вложения добавляются единовременные затраты, которые были бы необходимы для получения прироста продукции до ее объема, достигаемого при использовании новой техники. Исходя из принятого конкретного решения по дополнительным капитальным вложениям анализируются и вычисляются вытекающие из них изменения в величине текущих издержек производства и прочих сопряженных с ними элементах затрат у базовой техники. При этом также должна быть проанализирована возможность реализации увеличенного объема продукции.

В зависимости от технологического передела, в котором предусмотрено использование новой техники, могут быть применены следующие способы осуществления такой корректировки:

1) в отношении отдельных станков, машин и агрегатов, работающих автономно на переработке арматуры, изготовлении закладных деталей или на других операциях, все расчеты по капитальным вложениям и текущим издержкам производства выполняются удельно на натуральную единицу продукции (или работ): например, на 100 сварных точек, на 1 т заготовленных пластин и т.д.

При этом имеется в виду, что возрастающий объем выпуска продукции (полуфабрикатов) при базовой технике обеспечивается возрастающим количеством станков (машин, агрегатов), назначаемым исходя из коэффициента роста производительности новой техники по сравнению с базовой: B2/B1 (см. п. 2.6).

В случае невозможности размещения дополнительного количества базовой техники на существующих производственных площадях предусматриваются также дополнительные капитальные вложения на их пристройку или расширение;

2) проведению расчетов для комплексов оборудования, объединенных в технологические линии приготовления бетонных смесей, формования, отделки или выполнения других операций, должен предшествовать анализ наличия "узких мест" в самой линии или в сопряженных переделах, сдерживающих пропускную способность таких линий, с выявлением реальных возможностей их ликвидации и расшивки.

Для этого рассматриваются возможные варианты привлечения дополнительного оборудования, рабочей силы, производственных площадей, оснастки, транспортных средств, а также реконструкции установок термовлажностной обработки конструкций и других ресурсов, включая производственные оборотные фонды, необходимые для максимально возможного увеличения производительности базовых линий при существующем уровне техники;

3) по базовым комплексам оборудования, занятым приготовлением бетонной смеси, рассматриваются также возможности увеличения объемов поставляемого на формование бетона за счет сокращения (или полного прекращения) приготовления товарных бетонных смесей, отпускаемых на сторону, или проведения реконструкции смесительного отделения с установлением в нем смесителей повышенной удельной мощности.

При этом кроме изменений в уровне удельных текущих издержек на приготовление 1 м3 смеси должны быть учтены дополнительные вложения на реконструкцию или организацию смесительного узла у строителей - потребителей товарной бетонной смеси.

Одновременно должна быть проанализирована возможность переработки увеличенного объема поставок вяжущего и заполнителей разгрузочным и складским хозяйством предприятия сборного железобетона;

4) по технологическим линиям формования при анализе должна быть рассмотрена также возможность перераспределения наиболее трудоемких операций на большее количество постов, если это осуществимо в условиях действующих базовых линий и способно увеличить съем с них готовой продукции;

5) если действующая базовая технологическая линия недостаточно отлажена и работает с перебоями, вызванными организационными (а не техническими) причинами, все ее исходные показатели должны быть оптимизированы и пересчитаны исходя из объемов производства при нормальной бесперебойной работе линии;

6) после принятия решений о возможной расшивке "узких мест" технологических линий (с учетом сопряженных переделов и операций) определяются уровни удельных текущих затрат и капитальных вложений на единицу продукции, которые должны быть ниже отчетных показателей базовой линии до ее возможной модернизации;

7) если объем производства продукции базовой линии в результате возможной ее модернизации окажется все же ниже объема производства линии, представляющей новую технику, то дальнейший расчет ведется исходя из предпосылки, что недостающий до нее объем при базовой технике может быть получен только с большего количества модернизированных технологических линий, определяемого исходя из коэффициента B2/B1;

8) в неразрывной связи с требованием о соблюдении сопоставимости в объемах производимой продукции при новой и базовой технике находится требование о тождественности номенклатуры (комплектов типоразмеров) изделий, образующей эти объемы. Особенно необходимо соблюдение этого требования по неспециализированным технологическим линиям формования, а также в случаях когда новая техника связана с частичной или полной сменой номенклатуры изделий, что наиболее характерно для крупнопанельного домостроения;

9) если перевод базовой техники на выпуск полного комплекта изделий, производимого новой техникой, невозможен, допустимо вести сопоставление не полного комплекта, а по изделиям-представителям, имеющим наиболее массовое и характерное значение в комплекте конструкций, изготавливаемых с помощью новой техники (не менее 75% объема);

10) если новая техника обеспечивает значительно  объем выпуска изделий (полуфабрикатов), чем этого требуют условия реконструкции предприятия, то допускается предусматривать изготовление на ней любых других видов изделий и их типоразмеров, включая доборные элементы, которые по своим техническим параметрам могут быть произведены на данной линии, и им гарантирована реализация.

объем выпуска изделий (полуфабрикатов), чем этого требуют условия реконструкции предприятия, то допускается предусматривать изготовление на ней любых других видов изделий и их типоразмеров, включая доборные элементы, которые по своим техническим параметрам могут быть произведены на данной линии, и им гарантирована реализация.

объем выпуска изделий (полуфабрикатов), чем этого требуют условия реконструкции предприятия, то допускается предусматривать изготовление на ней любых других видов изделий и их типоразмеров, включая доборные элементы, которые по своим техническим параметрам могут быть произведены на данной линии, и им гарантирована реализация.В составе приведенных затрат при этом должны найти отражение соответствующие расходы и вложения, вызываемые потребностями дополнительного парка стальных форм, переналадкой производства и потерями в производительности труда рабочих;

11) объем продукции, производимой с помощью новой техники, в случае повышения ее надежности (безотказности) по сравнению с базовой техникой должен отражаться, наряду с другими показателями, в повышении загрузки и производительности новой техники.

3.17. Если по базовому варианту техники качество продукции оказывается ниже качества продукции, получаемой на новой технике, то следует базовую технику дополнить (с корректировкой всех изменяющихся показателей), как это уже рекомендовалось в отношении достижения тождества в объемах производства, добавочными операциями, оборудованием и прочими ресурсами, применение которых позволит устранить в сфере производства конструкций наметившиеся различия по уровню их качества <1>. Расчеты экономического эффекта в этих случаях ведутся по формулам (2) - (9).

--------------------------------

<1> Уровень качества характеризуется комплексом показателей, состав и порядок определения которых установлен ГОСТ 15467-70 и ГОСТ 16431-70.

При невозможности такого приведения необходимо учесть эффект от применения в строительстве и в эксплуатации более высокого качества конструкций, производимых с помощью новой техники согласно указаниям пп. 2.11, 2.12 и 2.17.

При этом сравниваемые проектные решения зданий и сооружений должны быть сопоставимы, т.е. рассчитаны для условий одного и того же района строительства и эксплуатации, быть идентичными по назначению, потребительским свойствам, полезной площади, санитарно-гигиеническим условиям труда и т.д.

3.18. Сопоставимость сравниваемых вариантов техники по фактору времени включает следующие аспекты:

а) приведение к одному моменту времени (к началу расчетного года) разновременных затрат на создание и внедрение новой и базовой техники и результатов ее применения;

б) отражение в варианте базовой техники (через исходные данные) ожидаемого изменения технического уровня производства, достигаемого к расчетному году;

в) включение в расчет дополнительного эффекта от сокращения продолжительности строительства и ускорения ввода мощностей (согласно указаниям пп. 2.12 - 2.16).

3.19. Приведение разновременных затрат и результатов к одному моменту времени необходимо производить тогда, когда капитальные вложения осуществляются в течение ряда лет или в разные сроки, а также когда текущие издержки и результаты производства существенно изменяются по годам эксплуатации.

Для приведения разновременных затрат к началу расчетного года используется формула

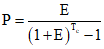

где  - коэффициент приведения;

- коэффициент приведения;

E - норматив для приведения разновременных затрат, принимается равным 0,1;

t - период времени приведения в годах, т.е. число лет, отделяющих затраты и результаты данного года от начала расчетного.

Затраты и результаты, осуществляемые и получаемые до начала расчетного года, умножаются на  , а после начала расчетного года делятся на этот коэффициент. Коэффициенты приведения, рассчитанные по формуле (20), приведены в прил. 1.

, а после начала расчетного года делятся на этот коэффициент. Коэффициенты приведения, рассчитанные по формуле (20), приведены в прил. 1.

3.20. Приведение разновременных затрат и результатов используется только в расчетах годового экономического эффекта по настоящему Руководству и не может служить основанием для изменения сметной стоимости строительства, объектов новой техники и других показателей, учитываемых в планах и системе хозяйственного расчета предприятий и строительных организаций.

3.21. Корректировка исходных данных (себестоимости, капитальных вложений и др.) варианта базовой техники за счет ожидаемых изменений в ее техническом уровне к расчетному году производится посредством введения к названным показателям в отчетном году соответствующих понижающих коэффициентов. Величина этих понижающих коэффициентов назначается в зависимости от числа лет до наступления расчетного года, планируемого на этот период роста серийности и объемов производства в условиях сохранения базовой техники. В них следует обязательно отражать планируемое от отчетного до расчетного года увеличение производительности базового оборудования за счет намечаемых модернизаций или реконструкций, механизации и автоматизации процессов и работ, а также роста производительности труда рабочих на данном участке исходя из планового повышения их квалификации проведения мероприятий НОТ, предстоящих пересмотров норм времени, принятия встречных планов, социалистических обязательств и т.д.

При упомянутой корректировке исходных показателей базовой техники должны приниматься во внимание ранее проведенные их корректировки за счет повышения технического уровня для обеспечения сопоставимости с новой техникой объемов производимой продукции и качественных параметров.

3.22. При сравнении вариантов базовой и новой техники необходимо придерживаться также сопоставимости в отношении уровня применяемых оптовых цен.

3.23. Для базового оборудования, сырья, материалов и других ресурсов, используемых промышленностью сборного железобетона, принимаются в расчет действующие оптовые цены по прейскурантам или проектируемые на расчетный год, в случае когда известно, что уровень фактической рентабельности в 1,3 раза и более превышает установленный норматив рентабельности.

Если в качестве базовой используется зарубежная техника, то для нее всегда вместо приведенных затрат в расчет включается цена в инвалютных рублях, которая определяется на основании данных о курсе иностранной валюты с пересчетом на внутренние рубли с помощью переводных коэффициентов, утверждаемых Госпланом СССР.

Оптовые цены базового оборудования, снятого с производства до 1967 г., приводятся к современному уровню цен с помощью коэффициента 1,33, учитывающего повышение тарифных ставок, уровня рентабельности, стоимости сырья и материалов (заключение экспертной комиссии Госкомцен СССР за N 21 от 20/IV 1971 г.).

3.24. Для новой техники в виде средств или предметов труда в зависимости от этапа ее разработки и внедрения принимается расчетная, лимитная или утвержденная прейскурантная цена.

Расчетные цены на нестандартное оборудование определяются в соответствии с табл. 2 прил. 3 настоящего Руководства или по действующим в соответствующих отраслях - изготовителях новой техники методикам укрупненных расчетов себестоимости продукции. Возможно также использование способа прямого калькулирования текущих затрат с добавлением плановой рентабельности.

Лимитные цены на новую технику рассчитываются ее разработчиками (головными организациями) на стадии выдачи технического задания (с последующими уточнениями) в соответствии с "Методикой определения оптовых цен на новую продукцию производственно-технического назначения", утвержденной Госкомитетом цен СССР от 26/IV 1974 г.

Уточненная величина лимитной цены входит составным элементом в информационные карты, подготавливаемые к приемным испытаниям опытных партий или образцов новой техники.

Информационные карты при наличии комплекса машин, объединенных в линию, должны составляться (и иметь лимитную цену) как в целом на комплекс, так и на все новые машины, входящие в его состав.

3.25. Цены на конструкции из сборного железобетона принимаются по прейскуранту N 06-08.

Стоимость новых видов конструкций и деталей из сборного железобетона, на которые отсутствуют штучные цены в прейскуранте N 06-08, следует исчислять по ценам, установленным на 1 м3 изделий (кубажным ценам), соответствующих разделов на аналогичные конструкции этого прейскуранта, с дополнением к ним из общей части надбавок на арматуру, закладные детали, отделку, марочность изделий. На стадии разработки и проектирования этих конструкций определяются расчетные цены по нормативам и методике Руководств [6, 7, 8, 9].

3.26. При расчетах по формулам (10) и (11) затраты по изменяющимся у сравниваемых вариантов сопряженным элементам зданий и сооружений, а также на работы по возведению и установке (монтажу) конструкций должны быть приняты для единого района сметных цен с использованием единой сметно-нормативной базы.

3.27. Эксплуатационные расходы для зданий и сооружений определяются из расчета одинаковых цен на тепловую и электрическую энергию, холод, воду и прочие элементы расходов и работ по их содержанию.

3.28. Сопоставимость по социальным факторам <1>, связанным с производством и использованием сравниваемых вариантов техники, достигается с помощью одного из следующих методов (способов):

1) если влияние социальных факторов может быть количественно оценено через изменение эксплуатационных показателей новой техники (повышение производительности, снижение перерывов в работе, снижение заболеваемости рабочих, повышение качества продукции и т.д.), то оно должно отражаться в расчете экономического эффекта по формулам разд. 2 настоящего Руководства;

2) если результаты влияния социальных факторов не могут быть выражены количественно через изменение эксплуатационных показателей новой техники, то следует:

а) испробовать возможность ввести в состав базовой техники дополнительные устройства, узлы, операции или другие подобные мероприятия, необходимые и достаточные для доведения ее параметров по социальным факторам до их уровня у новой техники (с соответствующим отражением их в величине текущих и единовременных затрат по базовой технике);

б) либо исключить из оптовой цены и эксплуатационных затрат новой техники стоимость устройств, узлов, операций или других мероприятий, создающих ей преимущества по социальным факторам по сравнению с базовым вариантом.

--------------------------------

<1> К социальным относятся факторы, оказывающие влияние на условия труда рабочих (шум, вибрация, загазованность, запыленность, освещенность, влажность, температура и др.), а также на окружающую среду.

3.29. Для комплексов оборудования, объединенных в технологические линии формования, кроме упомянутых выше условий сопоставимости необходимо учитывать ряд дополнительных требований, изложенных в указаниях Руководства [10].

Расчет производительности и количества машино-часов

работы техники в год

3.30. В расчетах экономической эффективности производительность оборудования и технологических комплексов может быть выражена абсолютным показателем - годовой эксплуатационной производительностью B или относительным - коэффициентом изменения производительности новой техники по сравнению с базовой (B2/B1).

3.31. Годовая эксплуатационная производительность базовой и новой техники при выполнении определенного вида работ в общем виде определяется по формуле

где bэ.ч - эксплуатационная среднечасовая производительность техники в соответствующих единицах измерения продукции, ед. прод./маш.-ч;

Кпр - коэффициент, отражающий простои в работе техники, не учтенные в часовой эксплуатационной производительности;

Tч - годовой фонд рабочего времени оборудования, представляющий количество машино-часов работы техники в году, маш.-ч.

3.32. Методы определения эксплуатационной среднечасовой производительности зависят от наличия исходных данных.

При наличии актов приемочных испытаний или другой утвержденной документации, содержащей данные о технической производительности, эксплуатационная часовая производительность техники определяется по формуле

где bт.ч - техническая часовая производительность, принятая по актам приемочных испытаний (по каталожным или паспортным данным) или рассчитанная особо по соответствующим формулам, ед. прод./маш.-ч;

Кт - коэффициент перехода от технической производительности к эксплуатационной.

Величина коэффициента Кт должна отражать затраты вспомогательного времени, времени выполнения подготовительно-заключительных операций, регламентированных перерывов по техническим причинам, организационно-технического обслуживания оборудования и рабочего места (профилактический ремонт и устранение мелких неисправностей и др.), а также время на отдых и естественные надобности обслуживающих рабочих и тому подобные эргономические требования.

В тех случаях, когда базовая и новая техника аналогичны по конструкции, допускается определять эксплуатационную производительность новой техники bэ.ч.н коэффициентом ее изменения по сравнению с базовой  . Тогда

. Тогда

(23)

(23)где  - коэффициент, учитывающий изменение технической производительности новой техники по сравнению с базовой, определяемый в соответствии с конкретными условиями технологии производства работ.

- коэффициент, учитывающий изменение технической производительности новой техники по сравнению с базовой, определяемый в соответствии с конкретными условиями технологии производства работ.

Величина  рассчитывается по следующей формуле:

рассчитывается по следующей формуле:

(24)

(24)где  - коэффициент, учитывающий изменение составляющих технической производительности;

- коэффициент, учитывающий изменение составляющих технической производительности;

При наличии утвержденных норм выработки рабочих (ЕНиР, ВНиР или местных норм) эксплуатационная среднечасовая производительность оборудования может быть определена по формулам:

(25)

(25)или

где Нвi - норма выработки единиц измерений i-той продукции одним рабочим, ед. прод./ч;

Н0i - норма обслуживания единицы оборудования или технологической линии в целом при выпуске i-го вида продукции, чел.;

Нврi - норма времени, затрачиваемого рабочим на изготовление единицы i-го вида продукции (или i-той операции), чел.-ч;

Уi - удельный вес (в долях единицы) применения i-го вида продукции (операций) в общем выпуске продукции данным оборудованием (линией);

n - количество типов (размеров, диаметров и т.п.) продукции, выпускаемой данным видом оборудования (линией).

3.33. Коэффициент Кпр отражает простои в работе техники, не учтенные показателем bэ.ч, и включает неизбежные простои, возникающие по технологическим и организационным причинам (аварийные ремонты, занятость рабочих на выполнении других работ и т.д.). Величина этого коэффициента зависит от типа производства, режима работы в цехе, характера оборудования и конкретных условий его использования.

3.34. Годовой фонд рабочего времени оборудования или технологической линии Tч определяется расчетом по следующей формуле:

где Tф - фактически отработанный фонд времени оборудования, отражающий период производственного использования оборудования (порядок определения величины Tф приведен в п. 2.4 прил. 3 настоящего Руководства), маш.-ч;

Tпр - внутрисменные и межсменные технологические простои оборудования, маш.-ч.

В расчетах экономической эффективности, выполняемых на стадии разработки и проектирования новой техники, необходимо исходить из оптимального уровня использования сравниваемых вариантов оборудования и технологий. В этих случаях введение в формулу (27) показателя Tпр не допускается.

В случаях определения реально достигаемого или фактического эффекта от внедрения новой техники расчет по формуле (27) следует вести с учетом действительной загрузки оборудования (линии) исходя из объемов годовой потребности в производимой им продукции (полуфабрикатах).

3.35. Для комплексов оборудования, объединенных в технологические линии формования и приготовления бетонных смесей, расчет годовой производительности выполняется по формулам, приведенным в отраслевой Инструкции по определению производственных мощностей [11] или в Руководстве [10], позволяющих формулу (21) дифференцировать применительно к конкретным типам технологических линий.

В качестве показателя bэ.ч в них выступают: цикл перемешивания или формования, такт работы конвейера, оборачиваемость кассетных установок и форм, а также другие величины, отражающие специфику производства продукции сборного железобетона. Цикл формования действующих линий должен проверяться хронометражными наблюдениями.

3.36. Производительность отдельных машин и установок, включаемых в состав технологических линий и работающих в едином с ней технологическом режиме, следует принимать по производительности технологических линий.

3.37. Производительность новых вариантов техники для технологических линий формования действующих предприятий должна проверяться расчетом на соответствие их пропускной способности сопряженных с ними переделов производства (приготовления бетонной смеси, термовлажностной обработки, отделки и других) с учетом указаний по п. 3.16 настоящего Руководства.

3.38. Если новой техникой является оборудование, производительность которого в процессе эксплуатации и физического износа снижается в размерах, не поддающихся восстановлению действующей системой ремонтов до паспортного уровня, то в расчет производительности должны вводиться дополнительные понижающие коэффициенты, определяемые в каждом конкретном случае в соответствии с уровнем потери производительности.

3.39. Если новая техника по сравнению с базовой обладает более высоким уровнем надежности, который может быть выражен через важнейшую числовую характеристику надежности - среднее время безотказной работы (за счет увеличения ресурса работы, изменения периодичности ремонтов, улучшения ремонтопригодности и других мер), то названное обстоятельство должно найти отражение в расчете ее производительности за счет увеличения количества машино-часов работы за год Tч по сравнению с базовым вариантом.

Вызываемые повышением уровня надежности техники изменения в текущих затратах на ее ремонты и техническое обслуживание, а в случаях увеличения сроков службы и реновационные отчисления следует исчислять на основании указаний п. 3.40 - 3.41 и прил. 3 настоящего Руководства.

Расчет себестоимости (текущих затрат)

и эксплуатационных издержек

3.40. Состав статей себестоимости продукции предприятий сборного железобетона принимается в соответствии с отраслевой "Инструкцией по планированию, учету и калькулированию себестоимости продукции на предприятиях сборного железобетона", утвержденной Минстройматериалов СССР.

Способы расчета и методы калькулирования всех статей себестоимости (за исключением косвенно распределяемых статей: "Затрат на содержание и эксплуатацию оборудования", "Цеховых расходов", "Общезаводских расходов") должны соответствовать названной отраслевой Инструкции.

Методы отнесения косвенно распределяемых затрат на себестоимость конкретных видов продукции, включая затраты на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы, рекомендованные этой Инструкцией, для оценки новой техники применены быть не могут и согласно письму Министерства финансов СССР и Госкомитета цен СССР от 19 июня 1975 г. за N 24-26, 2-3/99 (согласованному с Госпланом СССР) подлежат последующему изменению (при переиздании инструкции) в соответствии со способами их расчета, установленными "Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях" (1970).

Поэтому при оценке новой техники исчисление упомянутых статей косвенных затрат следует производить по методике, приводимой в прил. 3 настоящего Руководства.

3.41. Расчеты снижения себестоимости могут выполняться только по тем затратам, которые изменяются в связи с производством и использованием новой техники.

При этом цеховые и общезаводские расходы предприятий сборного железобетона рекомендуется согласно указаниям разд. 3 прил. 3 настоящего Руководства определять прямым счетом по изменяющимся статьям затрат. Их пересчет пропорционально снижению заработной платы рабочих или росту производительности новой техники не допускается.

3.42. Изменение себестоимости изделий сборного железобетона в результате внедрения новой техники определяется на основе сравнения калькуляций себестоимости единицы продукции [а в формуле (3) - годового объема] по вариантам базовой и новой техники.

Расчеты экономического эффекта, как правило, рекомендуется основывать на изменяющихся статьях затрат цеховой себестоимости. Расчеты по производственной себестоимости следует выполнять при сравнении вариантов, оказывающих влияние на выпуск конечной продукции в масштабе предприятия.

3.43. По статье "Основная заработная плата производственных рабочих" необходимо отражать не только заработную плату основных рабочих, связанных с непосредственным обслуживанием сравниваемой техники, но и вспомогательных рабочих, а также рабочих смежных операций и переделов, на которых могут отразиться изменения, вызванные новой техникой или технологией производства. При расчете заработной платы рабочих, занятых управлением новой техникой, недопустимо исходить из одной лишь производительности оборудования или технологических линий. Необходимо учитывать, что более интенсивная загрузка оборудования (линий) может потребовать увеличения удельного веса регламентированных перерывов, подготовительно-заключительного времени, а также и более высокой квалификации обслуживающего персонала и его большего вознаграждения за интенсивность труда.

3.44. Себестоимость новых видов конструкций и деталей из сборного железобетона при выборе вариантов на стадии их разработки, когда еще не выявлена достаточно четко технология их производства, может быть определена по методике и нормативам Руководств [6 - 9].

3.45. В расчетах себестоимости строительно-монтажных работ по формулам (10) и (11) прямые затраты рекомендуется определять на основании действующих единых районных единичных расценок [ЕРЕР], привязанных к местным условиям строительства, а по объекту в целом - из смет. При отсутствии названных источников следует пользоваться производственными калькуляциями, составляемыми для условий работы в данной строительной организации, или фактическими показателями (при наличии соответствующего учета), если последние ниже затрат, исчисленных по производственным калькуляциям.

3.46. Себестоимость продукции, производимой с помощью базовой техники, должна быть скорректирована по изменяющимся статьям затрат при отражении повышения технического уровня производства, достигаемого к расчетному году (см. п. 3.21), а также от увеличения существующего объема производства до уровня выпуска, обеспечиваемого новой техникой (см. п. 3.16).

3.47. В составе годовых эксплуатационных издержек И предприятий сборного железобетона - потребителей новой техники по формулам (4) - (9) отражаются изменяющиеся прямые затраты текущих издержек производства, включая сырье и материалы, топливо и энергию всех видов, основную и дополнительную заработную плату производственных рабочих, отчисления на социальное страхование от основной и дополнительной заработной платы, потери от брака (фактические), часть затрат по содержанию и эксплуатации оборудования (без учета средств на реновацию базовой и новой техники), а также изменяющуюся часть цеховых и общезаводских расходов. Кроме того, в составе годовых эксплуатационных издержек следует отражать сумму амортизационных отчислений по сопутствующим капитальным вложениям предприятий сборного железобетона.

Необходимо иметь в виду, что показатели И во всех формулах принимаются в годовом исчислении, поэтому все упомянутые выше издержки, содержащиеся в составе калькуляций себестоимости единицы продукции, должны быть предварительно умножены на объем ее выпуска A2.

В формуле (3) они могут быть определены из показателей "Сг" (себестоимость годового объема продукции, производимой с помощью сравниваемой техники), из которых исключаются затраты на реновацию (полное восстановление) новой и базовой техники и одновременно приплюсовываются амортизационные отчисления по сопутствующим капитальным вложениям.

Расчет капитальных вложений

3.48. При определении годового экономического эффекта в составе капитальных вложений изготовителей и потребителей техники учитываются как непосредственные капитальные вложения, охватывающие затраты в соответствии с Методическими указаниями Госплана СССР [1], так и другие сопутствующие единовременные затраты, необходимые для создания и использования техники вне зависимости от источников их финансирования. К таким затратам относятся:

затраты на научно-исследовательские и опытно-конструкторские работы (НИР и ОКР), включая испытание и доработку опытных и экспериментальных образцов (только в варианте новой техники);

затраты на приобретение, доставку, монтаж, демонтаж оборудования, техническую подготовку, наладку и освоение производства;

затраты на пополнение (или сокращение) оборотных фондов, связанных с созданием и использованием новой техники;

стоимость необходимых производственных и служебно-бытовых площадей, а также других элементов основных фондов, непосредственно связанных с производством и использованием новой и базовой техники;

затраты на технические мероприятия и установки, предотвращающие отрицательные последствия влияния эксплуатации техники на природную среду (предотвращение загрязнения окружающей среды), а также на условия труда (снижение производственного шума, поддержание климатических условий в производственных помещениях, предотвращение травматизма и т.д.);

убыток (со знаком плюс) или прибыль (со знаком минус) от производства и реализации продукции в период освоения производства, предшествующий расчетному году.

3.49. Капитальные вложения на внедрение новой техники на заданный объем производства (или удельные) образуются из следующих составляющих:

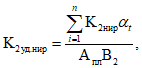

К2 = Кн + Ки.с + Кост, (28)

где Кн - новые капитальные вложения, руб.;

Ки.с - балансовая стоимость действующих зданий, сооружений, оборудования, форм и других видов оснастки, используемых в варианте новой техники, руб.;

Кост - остаточная стоимость части заменяемых действующих основных фондов, которые не могут быть использованы в варианте новой техники, руб.

В состав новых капитальных вложений Кн входят затраты на научно-исследовательские, опытно-конструкторские и проектные работы, на приобретение нового оборудования, включая его доставку, монтаж и наладку, на модернизацию оборудования, на строительство новых и реконструкцию действующих зданий и сооружений, на приобретение форм, оснастки, на образование запасов необходимых материалов, топлива, готовой продукции и других ресурсов.

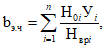

Затраты на НИР и ОКР принимаются на уровне запланированной суммы за весь цикл: исследование - разработка - внедрение. Удельные значения этих затрат, приходящихся на единицу продукции, вырабатываемой новой техникой, рассчитываются по формуле

(29)

(29)где K2нир - общая сумма затрат на НИР и ОКР по плану за весь период их выполнения, руб.;

Aпл - планируемый выпуск новой техники за весь период ее производства (или за период ее срока службы); при отсутствии плановых данных может быть принят по разрабатываемым прогнозам или получен расчетным путем, шт.;

B2 - годовой объем продукции (работы), производимой единицей новой техники.

В случаях когда результаты НИР, опытно-конструкторских и проектных работ, вызванных созданием новой техники на уровне открытий, в будущем дадут возможность значительно расширить масштабы их применения, допускается на рассматриваемое мероприятие по применению новой техники относить только часть названных затрат, определяемую экспертным путем.

Аналогичным образом следует относить только часть затрат и в том случае, если результаты НИР и ОКР или отдельных научно-технических решений планируется использовать при разработке других видов оборудования или конструкций.

Затраты заводов-изготовителей на освоение и организацию серийного производства новой техники в расчетах на стадии ее создания и разработки ориентировочно могут приниматься с коэффициентом 2 к расходам на НИР и ОКР.

Порядок определения затрат на приобретение, доставку, монтаж и наладку новой техники изложен в п. 2.4 прил. 3 настоящего Руководства. Там же (п. 3.5) содержатся указания по методологии определения стоимости необходимых производственных зданий и сооружений для сравниваемых видов техники.

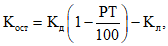

Величина остаточной стоимости части заменяемых действующих основных фондов, которые не могут быть использованы в варианте новой техники, Kост определяется по формуле

где Kд - балансовая стоимость действующих основных фондов, руб.;

Р - доля отчислений от балансовой стоимости на полное восстановление (принимается по утвержденным нормам амортизации), %;

T - период времени, отработанный действующими основными фондами, год;

Kл - ликвидационная стоимость действующих основных фондов, определяемая выручкой от их реализации или ликвидации, руб.

3.50. Затраты по компенсации убытка (со знаком -) или прибыль (со знаком +) от производства и реализации продукции в период освоения производства, предшествующего расчетному году, учитываются в расчетах экономического эффекта только на стадии внедрения новой техники, когда становится известной фактическая (или плановая) себестоимость выпускаемой с помощью новой техники продукции.

Учитываемый размер убытка определяется превышением фактической (или плановой) себестоимости продукции, выпускаемой новой техникой, над себестоимостью, обеспечивающей нормативный уровень рентабельности этой продукции при действующих оптовых ценах (с учетом марочности, отделки, сорта и других показателей качества), а по прибыли - размером снижения фактической (или плановой) себестоимости продукции, выпускаемой с помощью новой техники, по сравнению с расчетной себестоимостью для условий расчетного года.

3.51. В составе капитальных вложений по базовому варианту K1 должны быть учтены все действующие основные фонды, принимавшие участие в изготовлении продукции при использовании базовой техники (оборудование, формы, здания, сооружения, запасы необходимых материалов и др.).

При увеличении годового объема производства продукции по варианту новой техники сумму действующих фондов базового варианта необходимо подвергнуть корректировке согласно указаниям п. 3.16 с выполнением дополнительного расчета капитальных вложений.

Капитальные вложения базовой техники должны также отражать повышение технического уровня производства, достигаемого к расчетному году в соответствии с рекомендациями п. 3.21 настоящего Руководства.

3.52. В формулах (4), (6) - (8), (10) и (11) из перечисленного состава капитальных вложений, связанных с новой и базовой техникой, выделяются сопутствующие капитальные вложения  и

и  ;