СПРАВКА

Источник публикации

Документ опубликован не был

Примечание к документу

Взамен "Инструкции по планированию, учету и калькулированию себестоимости продукции на заводах гражданской авиации", утв. заместителем министра гражданской авиации 05.07.1974.

Название документа

"Инструкция по планированию, учету и калькулированию себестоимости продукции на заводах гражданской авиации (Временная)"

(утв. МГА СССР 30.03.1984)

"Инструкция по планированию, учету и калькулированию себестоимости продукции на заводах гражданской авиации (Временная)"

(утв. МГА СССР 30.03.1984)

Первый заместитель министра

гражданской авиации

Б.Е.ПАНЮКОВ

30 марта 1984 года

ИНСТРУКЦИЯ

ПО ПЛАНИРОВАНИЮ, УЧЕТУ И КАЛЬКУЛИРОВАНИЮ СЕБЕСТОИМОСТИ

ПРОДУКЦИИ НА ЗАВОДАХ ГРАЖДАНСКОЙ АВИАЦИИ

(ВРЕМЕННАЯ)

Инструкция по планированию, учету и калькулированию себестоимости продукции на заводах гражданской авиации разработана Дрюченковым В.С., Козловым Н.И. (отв. исп.), Крыловым А.М., Ласточкиной Н.Г., Горелой Т.И. (ГосНИИ ГА) с участием Соколухина В.П., Богатырева А.И., Ремизовой М.Н. (МГА), Настенковой Р.В., Тарасова Л.С. (ВГПО "Авиаремонт").

Настоящая Инструкция разработана в соответствии с нормативными документами Госплана СССР, Министерства финансов СССР, ЦСУ СССР, Госкомцен СССР и других вышестоящих органов по вопросам планирования, учета и калькулирования себестоимости промышленной продукции с учетом специфических особенностей производства на авиационных ремонтных и опытно-экспериментальных заводах гражданской авиации.

Характерными особенностями авиаремонтного производства являются:

- многономенклатурность и ее постоянное расширение за счет освоения новых и продолжения ремонта снятых с промышленного производства и находящихся в эксплуатации самолетов, вертолетов, двигателей, радиоэлектронной и пилотажно-навигационной аппаратуры и других видов авиационной техники;

- значительные различия в затратах материальных, трудовых и денежных ресурсов на единицу продукции и их структуре, обусловленные индивидуальным техническим состоянием поступающей в ремонт авиационной техники;

- значительный объем дополнительных работ, связанных с физическим и моральным взносом авиационной техники (доработки по бюллетеням промышленности и указаниям МГА);

- высокий удельный вес покупных комплектующих изделий, запасных частей и полуфабрикатов в себестоимости ремонта авиационной техники и применение большой номенклатуры дорогостоящих материалов;

- применение при ремонте авиационной техники сложного специального технологического оборудования и нестандартной оснастки, требующей развития вспомогательного производства по его изготовлению и ремонту;

- большой удельный вес ручных работ в общей трудоемкости ремонта авиационной техники, часть которых обусловлена технологическим процессом ее ремонта (дефектация, испытания и т.д.).

Особенностями производства опытных заводов гражданской авиации являются:

- мелкосерийное и индивидуальное производство опытных образцов (партий) изделий по изготовлению нового авиационного технологического и наземного оборудования для аэропортов и авиаремонтных заводов гражданской авиации, характеризуемое большой номенклатурой изделий;

- наличие в структуре опытных заводов конструкторских отделов, предназначенных для разработки новой продукции (опытных образцов), не имеющей, как правило, отечественных аналогов или соответствующих разработок на заводах промышленности;

- относительно высокий уровень накладных расходов в себестоимости продукции за счет освоения новой продукции, низкого уровня механизации вспомогательных работ и влияния заработной платы на содержание конструкторских отделов.

С введением настоящей Инструкции утрачивает силу "Инструкция по планированию, учету и калькулированию себестоимости продукции на заводах гражданской авиации", утвержденная заместителем министра гражданской авиации 5 июля 1974 г.

1.1. Настоящая инструкция определяет единый порядок планирования, учета и калькулирования себестоимости продукции, в том числе состав и классификацию затрат, ее образующих, и методы использования себестоимости продукции в управлении производством на заводах гражданской авиации.

1.2. Инструкция по планированию, учету и калькулированию себестоимости продукции обязательна для применения на всех заводах гражданской авиации.

В структурных подразделениях заводов гражданской авиации, выделенных в самостоятельную планово-учетную единицу и относимых к другим отраслям народного хозяйства (например, ремонтно-строительные подразделения, выполняющие строительно-монтажные работы хозяйственным способом, подсобные сельские хозяйства и др.), применяются положения по планированию, учету и калькулированию себестоимости продукции (работ, услуг) соответствующих отраслей народного хозяйства.

1.3. Себестоимость ремонта и изготовления авиационной техники и другой продукции на заводах гражданской авиации - это выраженные в денежной форме текущие затраты предприятия на производство и сбыт продукции. Затраты на производство образуют производственную, а затраты на производство и сбыт - полную себестоимость промышленной продукции заводов ГА. Перечень включаемых в себестоимость текущих затрат устанавливается настоящей Инструкцией.

1.4. Планирование себестоимости продукции является составной частью разработки плана экономического и социального развития заводов ГА и представляет собой систему технико-экономических расчетов, отражающих величину текущих затрат, включаемых в состав себестоимости выпускаемой продукции.

Целью планирования себестоимости продукции является экономически обоснованное определение величины затрат, необходимых в планируемом периоде для производства и сбыта каждого вида и всей продукции, отвечающей требованиям, предъявляемым к ее качеству. При этом должно обеспечиваться более эффективное использование материальных, трудовых и финансовых ресурсов и учитываться необходимость соблюдения нормальных и безопасных условий труда, правил технической эксплуатации заводов ГА и режима работы, необходимого для охраны воздушного бассейна, почвы и водоемов от загрязнения промышленными отходами, а также жилых массивов от производственных шумов, связанных с испытаниями авиационной техники.

Расчеты величины плановой себестоимости продукции используются при планировании прибыли, нормативов чистой продукции, предельного уровня затрат на 1 рубль товарной продукции и лимита материальных затрат во внутризаводском планировании, а также при установлении цен.

1.5. Целью учета себестоимости продукции является своевременное, полное и достоверное определение фактических затрат, связанных с производством и сбытом продукции, исчисление фактической себестоимости отдельных видов и всей продукции, а также контроль за использованием материальных, трудовых ресурсов и денежных средств путем выявления отклонений от действующих норм, нормативов и плановых показателей.

Данные учета затрат используются для оценки и анализа выполнения плана предприятием и структурными подразделениями заводов ГА, определения фактической эффективности организационно-технических мероприятий по развитию и совершенствованию производства, в планово-экономических и аналитических расчетах.

1.6. Планирование, учет и калькулирование себестоимости продукции опирается на систему научно обоснованных и утвержденных в установленном порядке технико-экономических норм и нормативов материальных, трудовых и денежных затрат на производство продукции (приказ МГА от 18 июля 1980 г. N 101).

Для контроля за использованием материальных, трудовых и денежных ресурсов, а также за внедрением и экономической эффективностью осуществляемых на заводах ГА организационно-технических мероприятий ведется оперативный учет изменений норм и отклонений от норм нарастающим итогом с начала года или с начала запуска изделия в производство.

В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ЗАВОДОВ ГА

2.1.1. В себестоимость продукции включаются текущие затраты, связанные с использованием в процессе изготовления и ремонта авиационной техники основных фондов, сырья, материалов, запасных частей и полуфабрикатов, топлива и энергии, труда, а также других затрат на ее производство и реализацию:

а) затраты на освоение новых предприятий, производств, цехов и агрегатов ("пусковые расходы"), на подготовку и освоение ремонта и изготовления новых видов авиатехники (кроме затрат, финансируемых за счет капитальных вложений);

б) затраты, непосредственно связанные с изготовлением и ремонтом авиационной техники, обусловленные технологией и организацией производства, включая расходы на управление и затраты по охране окружающей природной среды;

в) затраты, связанные с совершенствованием технологии и организации производства, осуществляемые в ходе производственного процесса (кроме затрат, производимых за счет капитальных вложений), улучшением качества продукции, повышением ее надежности, увеличением ресурса и других эксплуатационных свойств;

г) затраты на улучшение условий труда и техники безопасности, повышение квалификации работников производства;

д) сбытовые расходы, кроме тех, которые по условиям поставки возмещаются заказчиком сверх цены соответствующего вида продукции.

2.1.2. Расходы на освоение новых видов производств, агрегатов, цехов и предприятий (кроме включаемых в сметы строительства расходов на опробование оборудования и подготовку эксплуатационных кадров, а также затрат на устранение недоделок и дефектов, допущенных в ходе строительства и монтажа) включаются в себестоимость продукции с начала их эксплуатации, как правило, в течение нормативного срока освоения этих производственных мощностей, исходя из сметы расходов, длительности периода погашения и планового объема продукции в этом периоде, но не более, чем в течение трех лет.

2.1.3. Повышенные расходы на разработку, подготовку и освоение ремонта и изготовления новых видов авиационной техники и технологических процессов, дополнительные затраты по улучшению качества, увеличению ресурса и надежности продукции в течение нормативного срока освоения (не более трех лет) производства новой продукции включаются в себестоимость продукции непосредственно.

Общая сумма этих расходов распределяется пропорционально объему продукции, выпускаемой в течение не более, чем трехлетнего срока.

2.1.4. Затраты на воспроизводство и капитальный ремонт основных фондов включаются в себестоимость продукции в виде амортизационных отчислений от стоимости основных фондов, производимых по установленным нормам.

2.1.5. В себестоимость продукции включаются транспортные расходы на доставку готовой продукции до станции (аэропорта) отправления и погрузку ее в транспортные средства.

2.1.6. Не включаются в себестоимость продукции:

а) расходы на упаковку и транспортировку, возмещаемые эксплуатационными подразделениями и другими заказчиками сверх оптовой цены продукции;

б) штрафы, пени и неустойки, получаемые и уплачиваемые за нарушение договорных условий поставки, условий перевозок, а также других правил, регулирующих хозяйственные взаимоотношения;

в) платежи за использование ссуд банка;

г) расходы, связанные с обслуживанием культурно-бытовых нужд персонала предприятия (жилищно-коммунальное хозяйство, прачечные, бани, детские сады, дома отдыха, санатории и т.д.);

д) расходы, связанные с хозяйственным содержанием зданий, помещений и сооружений, предназначенных для ведения культурно-просветительной, оздоровительной, физкультурной и спортивной работы среди работников и членов их семей, для технической пропаганды, а также на хозяйственное содержание садов, парков, пионерских лагерей и т.д. В особых случаях, предусмотренных специальными решениями Правительства СССР, указанные выше расходы могут включаться в себестоимость продукции;

е) расходы, возмещаемые из фондов экономического стимулирования и других специальных фондов, образуемых путем отчисления части прибыли, а также за счет целевых ассигнований и других источников;

ж) убытки от аннулированных заказов;

з) убытки от стихийных бедствий (потери от уничтожения и порчи производственных запасов, готовых изделий и других материальных ценностей, потери от остановки производства и т.д.), а также расходы, связанные с предотвращением или ликвидацией последствий стихийных бедствий;

и) выявленные в отчетном году убытки (кроме потерь от брака) от операций прошлых лет, принадлежность которых к прошлым годам подтверждается документально;

к) прочие потери и убытки отчетного года, в том числе убытки от списания долгов, по которым истекли сроки исковой давности, убытки от списания безнадежных долгов;

л) затраты, связанные с осуществлением строительно-монтажных работ, финансируемых за счет капитальных вложений, и капитальным ремонтом зданий и сооружений;

м) плата за сверхлимитное потребление воды, взимаемая сверх тарифа, установленного за водопотребление в пределах нормативного (лимитного) забора воды из водохозяйственных систем, а также плата за сверхнормативное потребление других видов материальных ресурсов.

2.1.7. Не могут быть включены в план по себестоимости и плановые калькуляции, помимо указанных расходов, убытков и потерь, также следующие затраты и потери, не обусловленные нормальной технологией и организацией производства:

а) дополнительные затраты, вызываемые отступлениями от установленного технологического режима;

б) потери сырья и материалов сверх норм естественной убыли, потери от простоев;

в) потери от брака продукции.

Перечисленные в данном пункте затраты включаются только в фактическую себестоимость продукции.

2.1.8. Недостачи и потери от порчи товарно-материальных ценностей, выявленные при инвентаризации и других проверках, в тех случаях, когда конкретные виновники недостачи или порчи не установлены или во взыскании которых отказано судом, а также потери от брака продукции прошлых лет, выявленные в отчетном году, включаются в состав фактических затрат на производство и фактической себестоимости продукции отчетного года независимо от времени их возникновения.

2.1.9. Запрещается включать в себестоимость продукции затраты на выполнение самим предприятием или оплату им работ (услуг), не связанных с производством продукции (работы, связанные с благоустройством городов и поселков, оказанием помощи сельскому хозяйству и т.п.).

Затраты, связанные с оказанием предприятиями помощи сельскому хозяйству и заготовительным организациям по хранению и переработке сельскохозяйственной продукции, производимые по решениям компетентных органов, относятся непосредственно на счет прибылей и убытков по особой статье.

2.2.1. При планировании, учете и анализе затрат, образующих себестоимость продукции, применяются следующие виды группировок расходов:

- по месту возникновения затрат (производствам, цехам, участкам и т.п.);

- по видам продукции, работ и услуг (по производственным заказам);

- по видам расходов (статьям и элементам затрат).

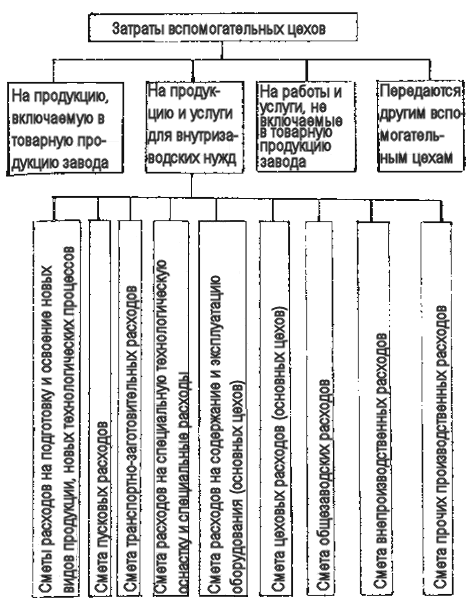

2.2.2. Производства на заводах ГА подразделяются на основные и вспомогательные.

Перечень цехов основного и вспомогательного производства, а также непромышленных хозяйств приведен в Приложении 1.

2.2.3. Группировка затрат по видам продукции, работ и услуг производится для определения плановой и фактической себестоимости каждого вида и всей товарной продукции, а также для разработки оптовых цен.

2.2.4. В зависимости от способов включения в себестоимость отдельных видов продукции затраты подразделяются на прямые и косвенные. Под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции (расходы на основные материалы, запасные части и полуфабрикаты, основную заработную плату производственных рабочих и др.), которые могут быть прямо и непосредственно включены в их себестоимость.

Под косвенными затратами понимаются расходы, связанные с производством нескольких видов продукции (расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы и др.), включаемые в их себестоимость с помощью специальных методов, указанных ниже. При этом, возможно большая часть производственных затрат должна включаться в себестоимость отдельных изделий как в плане, так и в учете по прямому счету, остальные расходы - с применением экономически обоснованных методов их распределения.

2.2.5. Планирование и учет себестоимости продукции осуществляется по калькуляционным статьям и экономическим элементам.

Группировка по видам расходов (статьям и элементам) производится в следующем порядке:

- по статьям группируются затраты, однородные по их функциональной роли в производственном процессе;

- по элементам группируются затраты, однородные по их экономическому содержанию.

А. По экономическим элементам:

1) сырье и основные материалы (за вычетом возвратных отходов);

2) покупные изделия, запасные части, полуфабрикаты, работы и услуги производственного характера;

3) вспомогательные материалы;

4) топливо со стороны;

5) энергия со стороны;

6) заработная плата основная и дополнительная;

7) отчисления на социальное страхование;

8) амортизация основных фондов;

9) прочие денежные расходы.

Б. По калькуляционным статьям расходов:

1) сырье и материалы (за вычетом возвратных отходов);

2) покупные изделия, запасные части, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций, в том числе - услуги кооперированных предприятий;

3) топливо на технологические цели;

4) энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) отчисления на социальное страхование;

8) расходы на подготовку и освоение производства (расходы на подготовку и освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы) и расходы на разработку, подготовку и освоение производства новых видов продукции);

9) специальные расходы;

10) расходы на содержание и эксплуатацию оборудования;

11) цеховые расходы;

12) общезаводские расходы;

13) потери от брака (только в отчетных калькуляциях);

14) прочие производственные расходы;

15) внепроизводственные расходы.

Указанная группировка является единой и обязательной для применения на всех заводах ГА.

2.2.6. В связи с расчетами себестоимости продукции по технико-экономическим факторам затраты группируются путем распределения всей их суммы на условно-постоянные и условно-переменные.

К условно-постоянным относятся расходы, абсолютная величина которых при изменении объема выпуска продукции существенно не изменяется. К условно-переменным относятся расходы, абсолютная величина которых возрастает или уменьшается пропорционально изменению объема выпуска продукции.

Номенклатура условно-постоянных и условно-переменных расходов (применительно к группировке затрат по статьям калькуляции) приведена в Приложении 2.

2.2.7. Группировка затрат по календарным периодам производится таким образом, чтобы доля затрат, включаемых в себестоимость каждого периода, соответствовала количеству продукции, выпускаемой в этом периоде. С этой целью затраты подразделяются на текущие, т.е. постоянные, обычные производственные расходы и единовременные однократные или периодически производимые расходы, обеспечивающие процесс производства в течение длительного времени.

К единовременным однократным расходам относятся:

- расходы на разработку, подготовку и освоение производства новых видов продукции и новых технологических процессов;

- расходы на освоение новых предприятий, цехов, производств и агрегатов (пусковые расходы);

- другие единовременные однократные расходы, обеспечивающие производство в течение длительного времени.

Единовременные однократные расходы включаются в себестоимость продукции по частям в порядке и в сроки, установленные в соответствующих пунктах Инструкции.

К единовременным периодически производимым расходам относятся:

- расходы на оплату отпусков;

- расходы на выплату вознаграждения за выслугу лет;

- расходы на текущий ремонт основных фондов при неравномерности этих расходов в течение года;

- другие единовременные расходы, имеющие периодический характер.

Указанные расходы включаются в себестоимость продукции каждого периода в течение года в размерах, предусмотренных планом.

Если фактическая сумма указанных расходов к началу соответствующего периода больше или меньше суммы, включенной в плановую себестоимость продукции этого периода, то разница между ними представляет собой остаток расходов будущих периодов (резерв) предстоящих платежей. При этом должно быть обеспечено своевременное и полное списание единовременных расходов.

Таким образом, общая сумма затрат на производство продукции в каждом периоде складывается из текущих расходов и части единовременных расходов, относимых на изготовляемую в данном периоде продукцию, в размерах, определяемых с помощью специального расчета.

Полные затраты каждого периода разделяются на часть, относящуюся к незавершенному производству, и часть, образующую себестоимость готовой товарной продукции.

2.3.1. К элементу "Сырье и основные материалы" относятся затраты на сырье и материалы, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимыми компонентами при ее изготовлении и ремонте, а также на изделия общепромышленного назначения (арматура, метизы, нормальные шарикоподшипники и др.), используемые для комплектования выпускаемой продукции. К этому элементу относится также плата за воду, забираемую предприятиями из водохозяйственных систем, которая в зависимости от характера использования воды относится к элементу "Сырье и основные материалы" или элементу "Вспомогательные материалы".

2.3.2. В элемент "Покупные изделия, запасные части, полуфабрикаты, работы и услуги производственного характера" включаются затраты на приобретение комплектующих изделий, запасных частей и полуфабрикатов, подвергающихся на данном предприятии дополнительной обработке или монтажу, и затраты на оплату работ и услуг производственного характера, выполняемых для предприятия сторонними организациями и непромышленными производствами и хозяйствами данного предприятия.

К работам и услугам производственного характера относятся: выполнение отдельных операций по ремонту и изготовлению продукции и ее упаковке, обработке сырья и материалов, испытаниям, проводимым для определения качества потребляемых сырья и материалов, и контроль за соблюдением установленных технологических процессов, текущему ремонту основных производственных фондов и т.п.

Транспортные услуги сторонних организаций и непромышленных хозяйств данного предприятия по внутризаводским перевозкам грузов (перемещение сырья, материалов, инструментов, деталей, заготовок и т.п. с базисного (центрального) склада в цехи, межцеховые перевозки и доставка готовой продукции на склады хранения) также относятся к услугам производственного характера и включаются в указанный элемент.

Не относятся к указанному элементу включаемые в себестоимость продукции затраты, связанные с обслуживанием рабочих и служащих предприятий.

2.3.3. В элемент "Вспомогательные материалы" включаются: стоимость покупных вспомогательных материалов, используемых в процессе изготовления или ремонта авиационной техники для обеспечения нормального технологического процесса и для упаковки продукции (вспомогательные материалы для технологических целей) и расходуемых на другие производственные и хозяйственные нужды (проведение опытов, проб, исследований, испытаний, контроль, техническое усовершенствование, рационализация и изобретательство, содержание, текущий ремонт и эксплуатация оборудования, зданий, сооружений и других основных средств), а также стоимость покупных запасных частей для ремонта оборудования, сумма износа инструментов, приспособлений, штампов, спецодежды и других малоценных предметов и т.д.

2.3.4. В элемент "Топливо со стороны" включаются затраты на приобретение всех видов топлива, расходуемого на технологические цели (для литейных, кузнечных, термических и других цехов), для выработки всех видов энергии (электрической, тепловой, сжатого воздуха, холода, кислорода и т.п.), для отопления зданий, эксплуатации заводского транспорта (автомобилей, тягачей, тракторов и др.), авиационного топлива для испытаний авиационной техники после ремонта.

2.3.5. В элементе "Энергия со стороны" отражается стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха, холода, кислорода и т.п.), расходуемой на технологические цели (электроплавку, электроварку, электролиз, термическую обработку, гальванические работы, электрохимическую обработку металлов, сушку древесины и т.д.), энергетические, двигательные и другие промышленно-производственные и хозяйственные нужды предприятия.

Затраты на покупную энергию состоят из затрат на ее оплату по установленным тарифам, а также трансформацию и передачу до подстанции или внешних вводов. Плата за сверхлимитное потребление электроэнергии и газа, взимаемая сверх установленных тарифов, относится на счет прибылей и убытков.

Расходы на производство электрической и других видов энергии, вырабатываемых самим предприятием, а также на трансформацию и передачу покупной энергии до места ее потребления включаются в соответствующие элементы затрат.

2.3.6. Затраты на сырье, материалы, запасные части, комплектующие изделия и покупные полуфабрикаты, топливо и энергию, относимые к соответствующим элементам, состоят из затрат на их приобретение и доставку до базисных (центральных) складов предприятий: стоимости по действующим ценам, утвержденным в установленном порядке (включая прямые доплаты, надбавки и скидки), оплаты тары и упаковки и транспортно-заготовительных расходов.

2.3.7. Расходы предприятия на оплату тары и упаковки (кроме деревянной и картонной тары) сверх оптовой цены сырья, материалов запасных частей и покупных изделий, прибывающих в этой таре, а также расходы на ее ремонт включаются в затраты на приобретение соответствующих материалов за вычетом стоимости этой тары по цене возможного использования.

Расходы предприятия на оплату деревянной и картонной тары сверх оптовой цены материалов, запасных частей и полуфабрикатов и расходы на ее ремонт не относятся на себестоимость продукции, а возмещаются предприятиям при реализации этой тары соответствующим организациям. Порядок сдачи, возврата и повторного использования деревянной и картонной тары определяется особыми инструкциями.

В тех случаях, когда стоимость тары включена в оптовую цену сырья, материалов, запасных частей и полуфабрикатов, из общей суммы затрат на их приобретение исключается стоимость тары по цене ее возможного использования или реализации (с учетом расходов на ее ремонт). Расходы на возмещение износа оборотной тары включаются в стоимость материалов, запасных частей и полуфабрикатов, поступивших на предприятие в этой таре.

2.3.8. К транспортно-заготовительным расходам относятся следующие виды затрат:

- наценки, уплаченные снабженческо-сбытовыми организациями;

- провозная плата со всеми дополнительными сборами, если оптовые цены установлены франко-вагон (франко-судно) франко-станция отправления, включая плату за пользование цистернами и контейнерами, принадлежащими поставщику;

- расходы на разгрузку и доставку материалов на склады предприятия, выполняемые сторонними организациями;

- суммы потерь материалов в пути в пределах норм естественной убыли.

Затраты, связанные с ремонтом тары, доставкой (включая погрузочно-разгрузочные работы) сырья, основных и вспомогательных материалов, запасных частей, покупных изделий и полуфабрикатов, топлива и энергии собственным транспортом (включая транспорт, находящийся в составе непромышленных хозяйств) и персоналом предприятия, включая внештатных работников, относятся к соответствующим элементам затрат на производство (заработная плата, материалы, топливо и т.д.).

2.3.9. Из затрат на сырье, материалы, запасные части, полуфабрикаты, комплектующие изделия, топливо и энергию, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов или полуфабрикатов, образовавшиеся в процессе превращения исходного материала в готовую продукцию, утратившие полностью или частично потребительские качества исходного материала (химические или физические свойства, в том числе полномерность, конфигурацию и т.п.) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или совсем не используемые по прямому назначению.

Не относятся к отходам остатки материалов, которые в соответствии с установленной технологией передаются в другие цехи предприятия в качестве полномерного материала для изготовления других деталей или изделий основного производства или могут быть переданы другим предприятиям для использования.

Отходы подразделяются на возвратные (используемые и неиспользуемые в производстве) и безвозвратные (не имеющие реализационной стоимости).

Возвратными, используемыми в производстве, считаются отходы, которые могут быть потреблены самим предприятием для изготовления продукции основного или вспомогательного производства. Возвратными, не используемыми в производстве, считаются отходы, которые могут быть потреблены самим предприятием лишь на хозяйственные нужды или реализованы на сторону.

Безвозвратными считаются отходы, которые не могут быть использованы в производстве при данном состоянии техники на данном предприятии или в других производствах, и технологические потери (угары, распыл, усушка, улетучивание и т.п.). Безвозвратные отходы оценке не подлежат.

2.3.10. Оценка возвратных отходов производится в следующем порядке:

- по пониженной цене исходного сырья или материалов (по цене возможного использования), если отходы могут быть использованы для основного производства, но с повышенными затратами (пониженным выходом готовой продукции) или используются для нужд вспомогательного производства или изготовления товаров культурно-бытового назначения и хозяйственного обихода;

- по установленным ценам на отходы за вычетом расходов на их сбор и обработку, когда отходы, обрезки, стружка, сплески и т.д. идут в переработку внутри предприятия или сдаются на сторону (например, "Вторцветмету", "Вторчермету");

- по полной цене исходного сырья и материалов, если отходы реализуются на сторону для использования в качестве кондиционного сырья или полномерного (полноценного) материала.

Сдача отводов должна предусматриваться в нормах и лимитах, на основе которых на предприятиях организуется контроль за их полным и рациональным использованием.

2.3.11. В элементе "Заработная плата основная и дополнительная" отражаются затраты на оплату труда всего промышленно-производственного персонала предприятия, включая премии рабочим, выплачиваемые из фонда заработной платы; единовременные выплаты вознаграждения за выслугу лет и т.д.; заработная плата несписочного состава, относящаяся к основной деятельности, а также заработная плата работников транспорта, персонал которого включается в состав непромышленного хозяйства предприятия.

К основной заработной плате относятся:

- оплата работ по сдельным нормам и расценкам, повременная оплата труда;

- доплаты по сдельно-премиальным и повременно-премиальным системам оплаты труда, районным коэффициентам и т.п.

В учете к основной заработной плате относятся оплата за дополнительные операции, не предусмотренные технологическим процессом, и доплаты к основным сдельным расценкам в связи с отступлением от нормальных условий производства (несоответствия оборудования, материалов, инструмента и другие отступления от технологии), а также оплата простоев и доплаты рабочим, которые за время простоя были использованы на работах, требующих применения менее квалифицированного труда.

К дополнительной заработной плате относятся выплаты, предусмотренные законодательством о труде или коллективными договорами за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, оплата времени, связанного с выполнением государственных и общественных обязанностей, выплаты вознаграждения за выслугу лет, оплата за обучение и др.

2.3.12. В элементе "Отчисления на социальное страхование" отражаются отчисления по установленным нормам на социальное страхование, исходя из общей суммы основной и дополнительной заработной платы, суммы премий и вознаграждений, выплачиваемых из фонда материального поощрения.

2.3.13. В элемент "Амортизация основных фондов" включается сумма амортизационных отчислений, определяемая исходя из первоначальной стоимости всех основных производственных фондов предприятия и норм амортизационных отчислений, а также недоамортизированная часть стоимости основных фондов, определяющаяся при их выбытии вследствие полного износа. В этом элементе затрат отражаются также амортизационные отчисления от стоимости основных фондов (зданий, помещений, сооружений и т.п.), предназначенных для культурно-просветительной, оздоровительной, физкультурной, спортивной работы, и основных фондов, предоставляемых предприятиям общественного питания, обслуживающим работников предприятия.

2.3.14. К элементу "Прочие расходы" относятся все затраты, которые не могут быть отнесены ни к одному из перечисленных выше элементов затрат, в частности: командировочные расходы, оплата подъемных при перемещениях, арендная плата, оплата услуг сторонних организаций (проектно-конструкторские работы, консультации, экспертизы, гарантийный ремонт и гарантийное обслуживание, телеграфные и телефонные расходы, услуги связи и т.д.); налоги и сборы; расходы по набору рабочей силы; оплата стипендий работникам, направленным на учебу в высшие и средние специальные учебные заведения; отчисления профсоюзным организациям на культурно-массовую и физкультурную работу; отчисления в централизованные фонды; вознаграждения авторам изобретений и рационализаторских предложений; оплата проездных билетов в черте города; приобретение технической литературы, справочников, периодических изданий; плата сторонним организациям за пожарную, военизированную и сторожевую охрану; отчисления вышестоящим организациям и в специальные фонды (кроме отчислений с заработной платы); возмещение заработка и другие затраты в случае причиненного увечья или иного повреждения здоровья на производстве; затраты на доставку рабочих к месту работы в случаях, когда такие затраты разрешено оплачивать за счет предприятий; износ спецодежды, спецобуви и других защитных приспособлений, затраты на мыло, обезвреживающие средства, молоко и лечебно-профилактическое питание, или возмещение затрат рабочим и служащим за приобретенные ими спецодежду, обувь и другие средства индивидуальной защиты в случае невыдачи их администрацией и другие расходы.

2.3.15. Группировка затрат по перечисленным экономическим элементам предназначена для составления сметы затрат на производство, которая используется для определения общей величины затрат предприятия и для увязки плана по себестоимости с другими разделами плана.

Сводные данные о фактических затратах по элементам используются при анализе производственно-хозяйственной деятельности предприятия.

2.4.1. Статьи прямых материальных и трудовых затрат по своему составу аналогичны одноименным элементам затрат и включают ту их часть, которая может быть включена в себестоимость отдельных видов продукции прямым путем (исходя из утвержденных норм расхода и выработки на единицу продукции и стоимости единицы материальных ценностей и часовых расценок), не прибегая к косвенным методам распределения.

По мере внедрения технически обоснованных методов нормирования косвенных затрат и совершенствования способов калькулирования учета рекомендуется возможно большую часть затрат включать в себестоимость изделий прямым путем, сокращая удельный вес косвенных затрат.

2.4.2. В статью "Сырье и материалы" включаются затраты, относимые к элементу "Сырье в основные материалы", затраты на вспомогательные материалы, используемые на технологические цели (материалы для травления, закалки, сварки, пайки, хромирования, никелирования и т.п.), а также затраты, связанные с использованием природных ресурсов: плата за воду, забираемую предприятиями из водохозяйственных систем. Кроме того, плата за воду отражается по соответствующим комплексным статьям затрат в зависимости от характера использования воды.

Затраты на вспомогательные материалы, используемые на технологические цели, отнесение которых непосредственно на себестоимость отдельных видов продукции затруднено, включаются в себестоимость в следующем порядке:

- на каждый вид продукции устанавливаются нормы расхода вспомогательных материалов для технологических целей;

- в соответствии с нормами расхода и ценами на материалы определяется сметная ставка на единицу продукции. Указанные ставки должны пересматриваться по мере изменения норм расхода материалов или цен;

- фактические затраты на вспомогательные материалы включаются в себестоимость отдельных видов продукции, товарной продукции и незавершенного производства пропорционально сметным ставкам.

2.4.3. В статью "Покупные изделия, запасные части, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций" включаются затраты, относимые к элементу "Покупные изделия, запасные части, полуфабрикаты, работы и услуги производственного характера".

В данную статью включается стоимость тех услуг производственного характера, которые связаны с производством определенных видов продукции или с использованием сырья и материалов (дополнительная обработка, разделка и т.п.), относимых к прямым затратам.

В составе данной статьи выделяются работы и услуги кооперированных предприятий ГА по изготовлению или ремонту авиационной техники, которые отражаются отдельной строкой: "В том числе услуги кооперированных предприятий".

В остальной части работы и услуги производственного характера, выполняемые для предприятия сторонними организациями и непромышленными производствами и хозяйствами своего предприятия, относятся на другие статьи затрат в зависимости от характера работ и услуг.

2.4.4. В статью "Топливо для технологических целей" включаются затраты на приобретение всех видов топлива, расходуемого на технологические цели в процессе производства продукции (для литейных, кузнечных, термичных и других цехов), для проведения установленных технологическим процессом испытаний изделий (стендовых, сдаточных и контрольных испытаний самолетов, вертолетов, авиадвигателей и их агрегатов), для выработки всех видов энергии (электрической, тепловой, сжатого воздуха, кислорода, холода и т.п.).

2.4.5. В статью "Энергия для технологических целей" включаются затраты на приобретение всех видов энергии (электрической, тепловой, сжатого воздуха, азота, кислорода и т.п.), расходуемой на технологические цели (электроплавку, электросварку, электролиз, термическую обработку, гальванические работы, электрохимическую обработку металлов, сушку древесины и т.д.).

Затраты на покупную энергию состоят из расходов на ее оплату по установленным тарифам, а также трансформацию и передачу до подстанций или внешних вводов цехов.

Затраты на энергию, вырабатываемую энергетическими цехами предприятий, включаются в себестоимость продукции этих предприятий по цеховой себестоимости энергии.

2.4.6. Стоимость топлива и энергии для технологических целей относится на себестоимость отдельных изделий непосредственно, а при невозможности - с помощью сметных ставок.

Затраты на топливо и энергию для отопления и освещения помещений и различных хозяйственных нужд отражаются в цеховых и общезаводских расходах, а для привода в действие оборудования (двигательная энергия) - в расходах по содержанию и эксплуатации оборудования.

2.4.7. Оценка материальных ресурсов, включаемых в соответствующие статьи затрат, производится аналогично их оценке по элементам затрат с учетом оплаты тары, упаковки и транспортно-заготовительных расходов. Кроме того, включаются затраты на командировки, связанные с непосредственной заготовкой и доставкой материальных ресурсов на склады предприятия, затраты на их доставку собственным транспортом, а также затраты на ремонт тары, осуществляемый самим предприятием.

Номенклатура статей транспортно-заготовительных расходов приведена в Приложении 3.

Не относятся к транспортно-заготовительным расходам затраты на командировки, связанные с согласованием технических условий и оформлением договоров на поставку материалов. Эти затраты включаются в состав общезаводских расходов или расходов по освоению, если они касаются согласования технических условий и технической документации на материалы, ремгрупкомплекты, комплектующие изделия и полуфабрикаты по новым образцам техники.

2.4.8. Транспортно-заготовительные расходы относятся на себестоимость товарной продукции и незавершенного производства, а также распределяются между изделиями пропорционально материальным затратам по статьям "Сырье и материалы", "Покупные изделия, запасные части, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций", за исключением той части, которая относится к остаткам материалов, комплектующих изделий, запасных частей и полуфабрикатов, находящихся на складах предприятия.

На стоимость материалов, израсходованных на обслуживание производства и управления, а также во вспомогательном производстве, транспортно-заготовительные расходы не начисляются.

Расходы на содержание отдела снабжения и заводских складов включаются в общезаводские расходы.

2.4.9. В статье "Основная заработная плата производственных рабочих" планируется и учитывается основная заработная плата производственных рабочих, инженерно-технических и других категорий работников за работу, непосредственно связанную с ремонтом авиационной техники или с изготовлением (выработкой) другой продукции.

В состав основной заработной платы производственных рабочих включаются:

- оплата за выполнение операций и работ по сдельным нормам и расценкам, а также оплата труда рабочих-повременщиков и ИТР, занятых непосредственно выполнением производственного процесса и отдельных технологических операций, в том числе, рабочих термических, гальванических, пропиточных и т.п. цехов и участков;

- доплаты по сдельно- и повременно-премиальным системам оплаты труда, районным коэффициентам, за работу по технически обоснованным нормам, бездефектный труд и т.п.;

- доплаты к основным сдельным расценкам в связи с отступлениями от нормальных условий производства (несоответствия оборудования, материалов, инструмента и другие отступления от технологии).

Основная заработная плата производственных рабочих прямо включается в себестоимость соответствующих видов продукции.

Основную заработную плату производственных рабочих и ИТР, отнесение которой на себестоимость отдельных изделий, групп изделий или заказов прямым путем затруднено (заработная плата рабочих-повременщиков термистов, гальванистов, пескоструйщиков и т.п.), рекомендуется включать в себестоимость отдельных изделий и заказов на основе расчета (исходя из объема производства, перечня рабочих мест и норм обслуживания) сметной ставки этих расходов на единицу продукции (изделие, заказ, машинокомплект и т.п.).

Фактическая заработная плата этих рабочих включается в себестоимость отдельных видов продукции, товарного выпуска и незавершенного производства пропорционально сметным ставкам. Эти ставки должны периодически пересматриваться при изменении объема производства, технологии, изменении тарифных ставок и т.п.

2.4.10. По статье "Дополнительная заработная плата производственных рабочих" планируются и учитываются выплаты, предусмотренные законодательством о труде или коллективными договорами за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, оплата времени, связанного с выполнением государственных и общественных обязанностей, выплаты вознаграждения за выслугу лет.

Сумма дополнительной заработной платы подлежит предварительному начислению (за время очередных и дополнительных отпусков рабочих, единовременные вознаграждения за выслугу лет), резервируется на счете "Расходы будущих периодов" и относится на себестоимость продукции в размере 1/12 ее части.

2.4.11. В статью "Отчисления на социальное страхование с заработной платы производственных рабочих" включаются отчисления на социальное страхование по установленным нормам от сумм основной и дополнительной заработной платы производственных рабочих, а также премий, выплачиваемых из фонда материального поощрения.

2.4.12. В статью "Расходы на подготовку и освоение производства" включаются:

- расходы на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы);

- расходы на подготовку и освоение производства новых видов продукции и новых технологических процессов;

- другие единовременные затраты по согласованию с ВГПО "Авиаремонт" и Министерством гражданской авиации.

2.4.13. К расходам на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы) относятся затраты, связанные с проверкой готовности новых предприятий, производств, цехов и агрегатов к вводу их в эксплуатацию, а именно:

- комплексное опробование (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции;

- наладка оборудования;

- временная предпусковая эксплуатация смонтированного оборудования и электрических установок монтажными организациями в период обучения персонала вводимых в действие предприятий, производств, цехов и агрегатов.

В отличие от комплексного опробования затраты на индивидуальное опробование отдельных видов оборудования, производимое для проверки качества монтажа, в составе пусковых расходов не отражаются, а включаются в стоимость строительно-монтажных работ, осуществляемых за счет средств капитальных вложений.

Номенклатура статей расходов на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы) приведена в Приложении 4.

Не относятся к пусковым расходам:

- стоимость работ по исправлению ошибок или недоделок в проектах и строительно-монтажных работах, выполненных сторонними организациями, исправлению дефектов оборудования по вине заводов-изготовителей, а также повреждений и деформаций, полученных при транспортировке до приобъектного склада или в период хранения на складе, затраты по ревизии (разборке) оборудования, вызванные дефектами антикоррозийной защиты или длительным хранением и др. Все перечисленные расходы должны производиться за счет виновников (проектных организаций, заводов-поставщиков, железной дороги и т.п.), нарушивших условия доставок или выполнения работ;

- расходы на шефмонтаж, который должен осуществляться заводами-поставщиками оборудования или по их поручениям (договорам) специализированными организациями. Заключение договоров производство расчетов осуществляется дирекцией строящегося или реконструируемого предприятия в пределах сумм, предусмотренных на шефмонтаж за счет капитальных вложений;

- затраты на содержание дирекции строящегося предприятия, а при ее отсутствии - технического надзора действующего завода, а также затраты, связанные с приемкой новых предприятий и объектов в эксплуатацию;

- затраты на подготовку эксплуатационных кадров, включаемые в сметы строительства.

Стоимость продукции, соответствующая установленным стандартам или техническим условиям, а также стоимость отходов, полученных при комплексном опробовании оборудования и оцененных по действующим на них ценам, исключаются из общей суммы пусковых расходов.

Смета пусковых расходов с необходимыми расчетами к ней, составленными исходя из установленного режима, продолжительности и других условий пробной эксплуатации и освоения вводимых в действие объектов, утверждается вышестоящей организацией. Расходы по комплексному опробованию вновь вводимых предприятий или их отдельных частей, производимые в пусковой период, планируются и учитываются в составе расходов будущих периодов.

Расходы на освоение новых предприятий, производств, цехов и агрегатов включаются в себестоимость продукции с начала их промышленной эксплуатации.

Длительность периода погашения указанных расходов устанавливается вышестоящей организацией, как правило, в течение нормативного срока освоения производственных мощностей, но не более трех календарных лет. В течение периода погашения пусковые расходы с расходов будущих периодов списываются на себестоимость отдельных видов продукции по статье "Расходы на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы)" по установленным в плане нормам погашения на единицу продукции.

Нормы погашения на единицу продукции определяются исходя из общей суммы пусковых расходов; установленной длительности периода их погашения и планируемого в этот период объема выпуска продукции.

При изготовлении или ремонте нескольких видов продукции, на себестоимость которых должны быть отнесены пусковые расходы, расчет норм погашения на единицу каждого вида продукции производится таким образом, чтобы эти нормы погашения были пропорциональны сумме основной заработной платы производственных рабочих, рассчитанной на плановый объем производства продукции рассматриваемого цеха или производства.

Пусковые расходы списываются только на изделия, входящие в товарную продукцию (на себестоимость незавершенного производства не относятся).

2.4.14. Состав расходов на подготовку и освоение производства новых видов продукции и новых технологических процессов приведен в Приложении 5.

В состав расходов на подготовку и освоение производства новых видов продукции и новых технологических процессов не включаются:

- затраты, осуществляемые за счет капитальных вложений;

- стоимость работ, выполняемых проектными, конструкторскими и научно-исследовательскими организациями за счет бюджетных ассигнований;

- затраты, связанные с частичным изменением конструкции изделий, модернизацией отдельных деталей, узлов и частичным пересмотром технологических процессов.

Затраты, связанные с освоением новых видов продукции и новых технологических процессов, относятся к расходам будущих периодов и включаются в себестоимость изделий по частям в течение установленного срока с начала их серийного или массового выпуска, исходя из сметы затрат и количества продукции, выпускаемой в этот период времени.

Указанные расходы погашаются ежемесячно с момента перехода на серийный или массовый выпуск, исходя из периода их погашения, устанавливаемого в техпромфинплане предприятия в пределах трех лет. В виде исключения Министерством может быть установлен более длительный срок погашения (до 4-х лет) в тех случаях, когда известно, что эти изделия будут выпускаться в течение более длительного срока.

При производстве изделий по разовым заказам плановые и фактические затраты на подготовку производства относятся полностью на себестоимость соответствующего изделия или партии изделий.

К статье "Расходы на подготовку и освоение производства" с разрешения ВГПО "Авиаремонт" могут относиться также другие единовременные затраты (не возмещаемые за счет капитальных вложений) на подготовку производства, производимые до начала выпуска продукции или связанные с расширением масштабов производства.

2.4.15. К статье "Расходы на содержание и эксплуатацию оборудования" относятся затраты на содержание, амортизацию и текущий ремонт производственного и подъемно-транспортного оборудования, цехового транспорта, рабочих мест, затраты на амортизацию, износ и восстановление инструментов и приспособлений общего назначения.

В состав расходов на содержание и эксплуатацию оборудования не должны включаться затраты, не связанные с работой оборудования (затраты на вспомогательные материалы, используемые на технологические цели и относящиеся к статье "Сырье и материалы", на заработную плату производственных рабочих, оплачиваемых повременно, которые относятся на статью "Основная заработная плата производственных рабочих" и т.д.).

Номенклатура расходов на содержание и эксплуатацию оборудования приведена в Приложении 6.

Расходы на содержание и эксплуатацию оборудования каждого цеха должны относиться на те виды продукции, которые производятся в данном цехе.

2.4.16. Расходы на содержание и эксплуатацию оборудования распределяются между видами продукции способами, обеспечивающими наиболее точное исчисление их себестоимости.

Отнесение расходов на содержание и эксплуатацию оборудования на себестоимость отдельных изделий должно производиться, как правило, исходя из величины этих расходов на час работы оборудования в зависимости от его стоимости, сложности, мощности и других параметров и количества часов его работы для производства единицы соответствующего вида продукции, путем расчета сметных (нормативных) ставок. Пример расчета сметных ставок и распределения затрат на содержание и эксплуатацию оборудования дан в Приложении 12.

В отдельных случаях допускается распределение расходов на содержание и эксплуатацию оборудования между отдельными типами ремонтируемой авиационной техники и другой выпускаемой продукции производить пропорционально основной заработной плате производственных рабочих.

2.4.17. В статью "Специальные расходы" включаются затраты на:

- изготовление, приобретение, ремонт и поддержание в исправном (рабочем) состоянии специальной (т.е. целевого назначения) технологической оснастки (нестандартизированного оборудования), контрольно-испытательного (стендового) оборудования (независимо от их стоимости), которые могут быть использованы только при изготовлении и ремонте определенных типов авиационной техники;

- прочие специальные расходы.

К специальной технологической оснастке целевого назначения на заводах ГА относятся: штампы, пресс-формы, ремонтно-монтажный инструмент для ремонта самолетов, вертолетов, авиадвигателей и их агрегатов, пилотажно-навигационных приборов, радиоэлектронной аппаратуры и т.п., различный специальный инструмент (режущий, измерительный, вспомогательный), специальные приспособления, контрольно-испытательное (стендовое) оборудование для регулировки, испытаний и сдачи авиационной техники, предназначенные для изготовления или ремонта деталей и узлов, сборки и испытания изделия в целом или его агрегатов. Одной из особенностей специальной оснастки является то, что при снятии этих изделий с производства, как правило, она не может быть использована для изготовления и ремонта другой продукции. Номенклатура специальных расходов приведена в Приложении 7.

2.4.18. В затраты на изготовление специальной технологической оснастки не включаются общезаводские расходы.

Затрата на специальную оснастку, произведенные до начала серийного выпуска (в период подготовки и освоения) и в течение первых трех лет серийного производства продукции (для изготовления и ремонта которой спецоснастка предназначена), должны списываться, как правило, в этот же период на себестоимость товарного выпуска этой продукции.

Отнесение затрат по специальной оснастке на себестоимость продукции осуществляется с помощью сметной ставки, которая определяется для каждого типа авиационной техники исходя из набора специальных инструментов, приспособлений, оснастки и т.п., их плановой стоимости и планового количества, подлежащих товарному выпуску изделий в указанные сроки.

Списание затрат по специальной оснастке производится ежемесячно в соответствии с установленной в плане нормой (сметной ставкой) погашения на одно изделие и количеством изделий, выпущенных и вошедших в товарный выпуск данного месяца.

При значительных изменениях в течение года набора и затрат на изготовление (приобретение) специальной оснастки, сроков их службы или плана выпуска изделий в норму (сметную ставку) погашения вносятся необходимые коррективы (не дожидаясь окончания года).

Все текущие затраты по поддержанию в рабочем состоянии и модернизации оснастки, оставшейся после трех лет серийного производства изделия, а также по пополнению эксплуатационного фонда оснастки, необходимой для производства изделий в последующие годы (за вычетом ликвидной части этой оснастки), должны относиться на себестоимость выпуска изделий в данном году.

2.4.19. Прочие специальные расходы списываются, как правило, полностью непосредственно на выпуск товарной продукции данного месяца.

2.4.20. При изготовлении или ремонте единичных изделий расходы по изготовлению (приобретению) специальной оснастки полностью включаются в себестоимость продукции по данному заказу.

2.4.21. Не относятся к специальным расходам и подлежат отражению в калькуляционных статьях основных расходов затраты, связанные с выполнением предусмотренных технологическим процессом работ по ремонту или изготовлению и испытанию готовых изделий. Также не включаются в данную калькуляционную статью затраты по обслуживанию производства отдельных изделий в случае, если эти затраты возмещаются заказчиком сверх оптовой цены изделий или за счет специальных ассигнований.

2.4.22. К статье "Цеховые расходы" относятся затраты, связанные с управлением и организацией производства отдельных цехов.

Номенклатура статей цеховых расходов приведена в Приложении 8.

В состав фактических цеховых расходов включаются потери от простоев, потери от порчи материальных ценностей и технологической оснастки в цехах, а также другие непроизводительные расходы и потери.

2.4.23. Общая величина расходов на содержание и эксплуатацию оборудования, а также цеховых расходов предприятия в целом является суммой соответствующих расходов цехов основного производства. Расходы на содержание и эксплуатацию оборудования и цеховые расходы вспомогательных цехов включаются в себестоимость товарной продукции предприятия через себестоимость работ и услуг, выполняемых вспомогательными цехами для основного производства.

Цеховые расходы каждого цеха включаются только в себестоимость продукции, которая выпускается данным цехом (в том числе в себестоимость работ и услуг, выполняемых для других цехов или непромышленных хозяйств).

При определении доли цеховых расходов, относящейся к работам и услугам, выполняемым для своего капитального строительства и капитального ремонта основных средств, а также для непромышленных хозяйств, из их состава исключаются расходы, которые не связаны с производством этих работ и услуг (расходы на содержание приемщиков ОТК, специальных цеховых лабораторий, расходы на исследования, опыты и испытания основной продукции, на изобретательство, рационализацию и т.п.).

В себестоимость товаров культурно-бытового назначения цеховые расходы включаются:

а) полностью - в специализированных на производстве этих товаров цехах;

б) частично - при изготовлении этих товаров в неспециализированных цехах наряду с другой основной продукцией предприятия. При этом в себестоимость товаров культурно-бытового назначения включается соответствующая доля только тех цеховых расходов, которые связаны с производством этих товаров. Для этого составляется специальный расчет цеховых расходов неспециализированных цехов.

В этот расчет расходы, не имеющие прямого отношения к производству товаров широкого потребления, не включаются.

2.4.24. Цеховые расходы на заводах ГА распределяются между отдельными видами продукции пропорционально основной заработной плате производственных рабочих.

2.4.25. К статье "Общезаводские расходы" относятся затраты, связанные с управлением предприятием и организацией производства в целом.

Номенклатура общезаводских расходов приведена в Приложения 9.

В состав фактических расходов включаются также надбавки к тарифу на электроэнергию (при низком коэффициенте использования мощности электроустановок), потери, порчи и недостачи сырья, материалов, запасных частей, ремгрупкомплектов, полуфабрикатов и готовой продукции на заводских складах и другие непроизводительные расходы и потери за вычетом полученных предприятиями от других предприятий и организаций скидок с тарифов на электроэнергию (в пределах уплаченных), излишков сырья, материалов, запасных частей, РГК, полуфабрикатов и готовой продукции, обнаруженных при инвентаризации на заводских складах. Превышение излишков над недостачами относится на счет "Прибыли и убытки".

Непроизводительные расходы (штрафы, неустойки и пени, связанные с невыполнением договорных обязательств по поставкам продукции пени за задержку оплаты расчетных документов и штрафы на необоснованный отказ от акцепта платежных требований) относятся непосредственно на счет прибылей и убытков предприятия.

Платежи банку за пользование банковским кредитом производятся также за счет прибылей.

2.4.26. Общезаводские расходы включаются в себестоимость продукции основного производства (включая товары культурно-бытового назначения и хозяйственного обихода, изготовляемые как из полноценного материала, так и из отходов) и в себестоимость той части продукции (работ и услуг) вспомогательного производства, которая выполняется на сторону или для нужд капитального строительства, капитального ремонта и непромышленных хозяйств предприятия.

В себестоимость внутризаводских (межцеховых) заказов, а также в себестоимость забракованной продукции общезаводские расходы не включаются.

В себестоимость работ (услуг) для собственного капитального строительства, капитального ремонта и непромышленных хозяйств включается соответствующая доля общезаводских расходов, которая связана с их производством.

В себестоимость товаров культурно-бытового назначения общезаводские расходы включаются независимо от того, где они производятся (в цехах основного производства наряду с другой продукцией или в специализированных цехах по производству товаров культурно-бытового назначения), за исключением расходов, не имеющих отношения к производству этих товаров.

Общезаводские расходы распределяются между различными видами продукции пропорционально основной заработной плате производственных рабочих.

2.4.27. В период освоения производства новых изделий, когда имеет место значительная разница между их плановой трудоемкостью на этапе освоения и проектной трудоемкостью в условиях серийного производства, распределение цеховых и общезаводских расходов на осваиваемые новые изделия следует производить, применяя поправочные коэффициенты с тем, чтобы не допускать завышения себестоимости осваиваемой продукции за счет снижения себестоимости основной продукции.

Эти поправочные коэффициенты определяются как отношение проектной трудоемкости (в нормо-часах) осваиваемого изделия в условиях серийного выпуска к плановой трудоемкости этих изделий в период освоения и применяются как при планировании, так и в учете цеховых и общезаводских расходов.

Пример расчетов уровня цеховых (общезаводских) расходов с учетом поправочных коэффициентов трудоемкости приведен в Приложения 10.

2.4.28. Расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы не включаются в себестоимость внутрицеховых работ и услуг, которая состоит, таким образом, только из прямых затрат: сырья, материалов, покупных изделий и полуфабрикатов (за вычетом возвратных отходов), топлива и энергии на технологические нужды, основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование.

В себестоимость незавершенного производства расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы включаются таким же образом, как и в себестоимость готовых изделий (т.е. пропорционально основной заработной плате производственных рабочих).

2.4.29. К статье "Потери от брака" относятся:

- стоимость окончательно забракованной в производстве продукции (изделий, полуфабрикатов);

- стоимость материалов, покупных изделий (запасных частей, деталей) и полуфабрикатов собственного производства, испорченных при ремонте и наладке оборудования;

- стоимость деталей и комплектующих изделий, недостача которых на рабочем месте выявлена при приемке работы, если не установлено их хищение;

- затраты на исправление брака.

Браком в производстве считаются изделия, полуфабрикаты, детали, узлы и ремонтные работы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

В зависимости от характера дефектов, установленных при технической приемке, брак делится на исправимый и неисправимый (окончательный).

Исправимым браком считаются изделия, полуфабрикаты, детали, узлы и работы, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно.

Окончательным браком считаются изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно.

По месту обнаружения брак подразделяется на внутренний, выявленный на предприятии до отправки отремонтированной авиационной техники в эксплуатационные предприятия и другой продукции потребителям, и внешний, выявленный в эксплуатационных предприятиях или у других потребителей в процессе сборки, монтажа или эксплуатации изделий.

Себестоимость внутреннего исправимого брака слагается из стоимости материалов и полуфабрикатов, израсходованных на исправление дефектной продукции, из заработной платы производственных рабочих, начисленной за операции по исправлению брака, а также соответствующей доли расходов на содержание и эксплуатацию оборудования и цеховых расходов.

Себестоимость самих изделий и полуфабрикатов, подвергающихся исправлению, не включается в потери по исправлению брака.

Себестоимость внутреннего окончательного брака полуфабрикатов, деталей, узлов и т.п. состоит из основных затрат и соответствующей доли расходов на содержание и эксплуатацию оборудования и цеховых расходов.

Стоимость внешнего брака слагается из возмещения потребителю затрат, понесенных им в связи с приобретением этой продукции, из расходов на демонтаж забракованных изделий, а также транспортных расходов, вызванных заменой забракованной продукции, или из расходов на исправление забракованной продукции у потребителя, если она относится к исправимому браку.

Стоимость внешнего брака по ремонту самолетно-вертолетного парка слагается:

- из затрат по исправлению брака (материалы, запасные части, полуфабрикаты, заработная плата) и расходов на командировки работников, выезжающих по рекламациям и претензиям для производства работ по исправлению брака;

- из фактических расходов и потерь потребителя, связанных с выявленным дефектом или летным происшествием.

Предусмотренные в особых условиях на ремонт самолетно-вертолетного парка в договорах с заказчиками санкции и штрафы за недоброкачественный ремонт в стоимость брака не включаются, а относятся на соответствующие статьи общезаводских расходов.

Для определения потерь от внутреннего и внешнего брака, относимых на себестоимость продукции, из стоимости внутреннего и внешнего окончательного брака вычитаются: стоимость забракованной продукции по цене ее возможного использования, суммы, фактически удержанные с виновников брака, и суммы возмещения убытков, присужденные арбитражем или фактически взысканные с поставщиков за поставку недоброкачественных материалов или полуфабрикатов.

2.4.30. В статье "Прочие производственные расходы" планируются и учитываются отчисления на научно-исследовательские и опытные работы, расходы на стандартизацию, отчисления на централизованную техническую пропаганду и другие расходы, не относящиеся ни к одной из перечисленных статей.

Отчисления и затраты на научно-исследовательские работы предусматриваются в составе прочих производственных расходов в суммах, установленных вышестоящей организацией на эти цели.

Затраты по исследовательским работам, осуществляемым силами персонала предприятий и дающим эффект в течение планируемого года, включаются в состав общезаводских расходов.

Как правило, прочие производственные расходы прямо включаются в себестоимость соответствующих изделий. В случае невозможности такого включения, они распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов).

Прочие производственные расходы в себестоимости незавершенного производства не отражаются.

Прочие производственные расходы не относятся на себестоимость работ и услуг для своего капитального строительства, жилищно-коммунального хозяйства предприятия, а также других работ и услуг, не включаемых в состав товарной продукции.

2.4.31. В статье "Внепроизводственные расходы" планируются и учитываются расходы на реализацию (сбыт) продукции.

Номенклатура статей внепроизводственных расходов приведена в Приложении 11.

2.4.32. В статье "Внепроизводственные расходы" планируются и учитываются затраты на тару и упаковку продукции на складах готовой продукции, за исключением случаев, когда прейскурантом (или условиями договора) предусматривается отпуск продукции без затаривания и упаковки или стоимость тары возмещается сверх оптовой цены продукции.

Затраты на тару включаются во внепроизводственные расходы в тех случаях, когда затаривание и упаковка готовой продукции производится после ее сдачи на склад. В тех случаях, когда затаривание продукции (в соответствии с установленным технологическим процессом) производится в цехах до сдачи ее на склад готовой продукции, стоимость тары включается в производственную себестоимость продукции (в соответствующие калькуляционные статьи), в частности покупная укладочная и специальная тара учитывается в составе покупных комплектующих изделий.

В тех случаях, когда тара изготавливается на сторону и на нее установлена особая цена, себестоимость этой тары планируется, учитывается и калькулируется отдельно от основной продукции, для которой она предназначена.

Изготовление оборотной тары планируется, учитывается и калькулируется в порядке, установленном для продукции, входящей в состав товарной и реализуемой продукции предприятий.

Расходы на упаковку и транспортировку продукции, входящие в состав внепроизводственных расходов, распределяются между отдельными видами продукции прямым путем. При невозможности такого отнесения они могут распределяться между отдельными видами продукции исходя из их веса, объема или производственной себестоимости.

В тех случаях, когда не вся выпущенная продукция реализуется в месяце ее производства, для определения полной себестоимости выпуска товарной продукции ежемесячно составляется расчет расходов на упаковку и транспортировку продукции, относимых на себестоимость выпущенной товарной продукции. Этот расчет делается исходя из объема выпуска товарной продукции и фактического уровня указанных расходов, выявившегося за отчетный или предыдущий месяц по отгруженной части продукции. При этом, если остатки выпущенной продукции на протяжении отчетного года стабильны, допускается всю сумму внепроизводственных расходов относить на себестоимость выпущенной за месяц продукции и списывать в тех же размерах на счет реализации.

Внепроизводственные расходы не относятся на себестоимость работ и услуг для своего капитального строительства, жилищно-коммунального хозяйства предприятий, а также других работ и услуг, не включаемых в состав товарной продукции.

2.4.33. По приведенным калькуляционным статьям расходов составляются плановые, нормативные и отчетные калькуляции себестоимости отдельных изделий.

Плановые, нормативные и отчетные калькуляции представляют собой расчет себестоимости единицы изделия (работы), составленный по отдельным статьям расходов.

Плановая калькуляция составляется до начала планируемого периода на основе прогрессивных плановых норм и нормативов, исходя из заданий по снижению себестоимости товарной продукции и лимита (предельного уровня) материальных затрат, устанавливаемых вышестоящей организацией. Плановые нормы определяют среднегодовую плановую величину расходов на производство единицы продукции (работы). При ее исчислении не должны учитываться расходы, не предусмотренные технологическим процессом, потери от брака, непроизводительные расходы.

В отличие от плановой, нормативная калькуляция разрабатывается на основе действующих на начало отчетного периода индивидуальных, специфицированных норм. Если плановая калькуляция является неизменной в течение определенного периода (квартала, года), то нормативная изменяется по мере внедрения организационно-технических мероприятий и обновления норм и нормативов.

Нормативные калькуляции отражают нормативные затраты, соответствующие организационно-техническому уровню производства в данный момент. Они составляются на все изделия, на которые утверждены нормы затрат.

Сопоставлением нормативной себестоимости на начало планируемого периода с планом по себестоимости определяется степень напряженности плана.

Взаимосвязь плановой и нормативной себестоимости выражается в том, что выполнение заданий по снижению норм должно в среднем за отчетный период обеспечить достижение плановой себестоимости. На начало планируемого периода нормативная себестоимость, как правило, выше, а на конец - ниже плановой себестоимости.

Калькуляция фактической себестоимости продукции (работ) составляется периодически на основе данных бухгалтерского учета о затратах на производство для осуществления контроля за выполнением плана по себестоимости отдельных видов продукции (работ).

При составлении нормативных, плановых и отчетных калькуляций должна применяться единая номенклатура статей расходов, установленная в настоящей Инструкции.

2.4.34. Калькуляционная единица продукции должна соответствовать натуральному измерению, принятому для данного изделия в стандартах, технических условиях и в плане производства (в натуральном выражении).

В том случае, когда по условиям договора расчет производится за выполняемый заказ в целом, в качестве калькуляционной единицы может приниматься этот заказ (монтаж оборудования, испытания, экспериментальные работы и т.п.).

В случаях, когда отдельные изделия ремонтируются или изготавливаются в различных модификациях, имеющих самостоятельные оптовые цены, калькуляции составляются, как правило, на каждую такую модификацию.

2.4.35. Нормативные калькуляции предназначены для выявления себестоимости отдельных деталей, сборочных единиц, комплексов, комплектов и готовых изделий по уровню действующих норм, достигнутых на начало каждого месяца (квартала), и используются для контроля уровня норм и их обоснованности, организации нормативного метода учета затрат на производство, анализа себестоимости выпускаемой продукции, для осуществления планирования, хозяйственного расчета (в цехах и на участках) и других целей.

Плановые калькуляции используются для расчетов планов по себестоимости, для контроля выполнения плана по себестоимости отдельных изделий и всей товарной продукции, для правильного определения эффективности внедрения, новой техники, для обоснованного установления оптовых цен и нормативов чистой продукции на изделия, для выбора оптимальных вариантов специализации предприятий по выпуску отдельных видов продукции и т.д.

3.1.1. Планирование себестоимости продукции на заводах гражданской авиации осуществляется при разработке перспективных (пятилетних) и текущих (годовых) планов (техпромфинпланов).

Пятилетние планы по себестоимости товарной продукции разрабатываются с распределением по годам пятилетки, а годовые планы - с распределением по кварталам.

В пятилетних и годовых планах устанавливается в качестве основного показателя задание по себестоимости продукции в виде предельного уровня затрат в копейках на 1 рубль товарной продукции, а также лимит (предельный уровень) материальных затрат в копейках на 1 рубль товарной продукции.

3.1.2. Под предельным уровнем затрат понимается максимально допустимая величина затрат (установленная исходя из плановой номенклатуры, ассортимента и качества продукции), превышение которой не допускается как по абсолютной величине расходов на каждый вид продукции, так и при выпуске ее в пропорциях (структуре), не соответствующих предусмотренным планом.

Предельный уровень затрат определяется отношением плановой себестоимости товарной продукции, намеченной к выпуску в планируемом периоде, к стоимости этой продукции в оптовых ценах предприятий, а лимит (предельный уровень) материальных затрат - отношением плановой величины материальных затрат, предусматриваемых в составе плановой себестоимости, к стоимости товарной продукции.

3.1.3. В лимит (предельный уровень) материальных затрат включаются затраты на все материальные ресурсы, расходуемые на производство товарной продукции: сырье и материалы (включая плату за воду, забираемую предприятием из водохозяйственных систем, запасные части, покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера, износ инструментов, приспособлений, инвентаря и оборудования, относимых к малоценным и быстроизнашивающимся предметам, топливо и энергия, используемые на технологические и другие производственные и хозяйственные нужды.

В лимит (предельный уровень) материальных затрат включаются затраты на оплату работ и услуг производственного характера, выполняемых для предприятия непромышленными производствами и хозяйствами этого предприятия и сторонними организациями.

Плановая величина материальных затрат должна совпадать с затратами, включенными в плановую себестоимость товарной продукции по следующим элементам: сырье и основные материалы (за вычетом отходов), запасные части, покупные изделия, полуфабрикаты, работы и услуги производственного характера, вспомогательные материалы, топливо и энергия.

При этой общая сумма материальных затрат, предусматриваемая в затратах на производство (в смете затрат), может отличаться от величины материальных затрат, включаемой в себестоимость товарной продукции, на величину материальных затрат, относимых на работы и услуги, не входящие в валовую продукцию, и относящихся к изменению остатков расходов будущих периодов, остатков резервов предстоящих расходов и платежей и остатков незавершенного производства, полуфабрикатов, инструментов и приспособлений собственной выработки.

Плановая величина материальных затрат по каждому из указанных видов затрат, исключаемых (добавляемых) из затрат на производство, определяется, как правило, прямым путем, а при невозможности определения величины затрат прямым путем - исходя из удельного веса каждого элемента в сметах соответствующих видов расходов.