СПРАВКА

Источник публикации

М.: Стройиздат, 1986

Примечание к документу

Название документа

"Руководство по расчетам технико-экономических показателей использования основных фондов изыскательской организации"

"Руководство по расчетам технико-экономических показателей использования основных фондов изыскательской организации"

РУКОВОДСТВО

ПО РАСЧЕТАМ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ ФОНДОВ ИЗЫСКАТЕЛЬСКОЙ ОРГАНИЗАЦИИ

Рекомендовано к изданию решением секции экономики и организации инженерных изысканий и научно-исследовательских работ Научно-технического совета ПНИИИС Госстроя СССР.

Даны классификация и методика расчета системы технико-экономических показателей состояния, движения и эффективности использования основных фондов изыскательских и проектно-изыскательских организаций.

Для инженерно-технических работников территориальных изыскательских и проектно-изыскательских организаций.

Разработано ПНИИИС Госстроя СССР (канд. геол.-минерал. наук Л.Д. Пикулевич, инж. Р.П. Соловьев).

1.1. Задачей настоящего Руководства является определение системы технико-экономических показателей, характеризующих состояние и эффективность использования основных фондов в изыскательской организации и выявление резервов в их использовании (при соответствующей организации технического, экономического и бухгалтерского учета необходимых для расчетов данных).

1.2. Настоящее Руководство рекомендуется применять при:

анализе фактических результатов использования основных фондов;

разработке и обосновании планов организационно-технических мероприятий по развитию и совершенствованию инженерных изысканий в строительстве;

составление планов капитальных вложений в основные фонды.

1.3. Анализ использования основных фондов как в целом, так и по отдельным видам оборудования целесообразно проводить в сравнении:

с плановыми показателями;

с нормативными показателями;

с предшествующими периодами по организации;

с соответствующими данными организаций, находящихся в аналогичных технико-экономических условиях.

1.4. Общую экономическую эффективность использования всего объема основных фондов характеризуют обобщающие стоимостные показатели.

В связи с большим разнообразием выполняемых в инженерных изысканиях видов работ и применяемых при этом технических средств, при анализе эффективности использования основных фондов предлагается ряд показателей, характеризующих использование отдельных групп основных фондов во времени, по мощности и стоимости. Анализ этих показателей позволяет конкретизировать резервы повышения экономической эффективности использования отдельных видов фондов.

1.5. Источниками фактических данных для расчета предлагаемых показателей служат утвержденные формы статистической и финансовой отчетности, первичной документации (данные учета, который рекомендуется проводить в организации для последующего определения этих показателей).

1.6. Стоимостные обобщающие показатели использования основных фондов рассчитываются исходя из стоимости всех фондов в целом и их "активной" части.

Под стоимостью "активной" части основных фондов понимается та часть фондов, которая непосредственно участвует в процессе производства и в форме статистической отчетности относится к группам "Машины и оборудование", "Передаточные устройства", "Транспортные средства", "Инструмент", "Производственный и хозяйственный инвентарь" и др. А та часть основных фондов, которая обеспечивает нормальное функционирование производства, относится к "пассивной" части основных фондов (группы "Здания" и "Сооружения").

И ИХ КЛАССИФИКАЦИЯ ПО ГРУППАМ

2.1. Средства производства (средства и предметы труда) изыскательских трестов и институтов, а также изыскательских подразделений проектно-изыскательских организаций, необходимые им для выполнения плановых заданий образуют их производственные фонды, которые оцениваются денежным выражением и натуральными (физическими) единицами измерения. Как в любом социалистическом предприятии, в этих организациях производственные фонды делятся на основные и оборотные фонды.

2.2. Основные фонды включают в себя средства труда, многократно используемые в процессе изыскательских работ. Они не меняют своей натуральной формы в течение многих производственных операций и циклов и переносят свою стоимость на продукт труда постепенно.

2.3. Оборотные фонды состоят из предметов труда (сырье, материалы и т.п.), некоторых средств труда (малоценные и быстроизнашивающиеся предметы, служащие менее одного года, независимо от их стоимости; предметы стоимостью до 100 рублей за единицу, независимо от срока их службы; специальные инструменты и специальные приспособления независимо от стоимости; спецодежда, спецобувь и постельные принадлежности независимо от их стоимости и срока службы; отдельные строительные конструкции и детали, части и агрегаты машин, оборудования и подвижного состава, предназначенные для строительства, ремонтных целей и комплектации, числящиеся в оборотных фондах). Оборотные фонды потребляются целиком в каждом новом производственном цикле, перенося свою стоимость на готовый продукт полностью и в процессе производства изменяют свою первоначальную форму.

2.4. Основные фонды являются главной частью производственных фондов предприятия. Они делятся на производственные и непроизводственные. К первым относятся средства труда, непосредственно участвующие в производственном процессе изысканий или создающие условия выполнения производственного процесса. К ним относятся силовые и рабочие машины, оборудование, приборы, транспортные средства, инвентарь и др. Непроизводственные основные фонды включают средства труда, обслуживающие хозяйственные и бытовые нужды работников изыскательских организаций. Это жилые дома, клубы, детские сады и ясли, школы и другие объекты хозяйственного и культурно-бытового назначения.

2.5. Группировка основных фондов по отраслям народного хозяйства и видам деятельности производится в соответствии с классификацией отраслей народного хозяйства и отраслей промышленности.

Инженерные изыскания относятся к отрасли народного хозяйства "Строительство". Основные фонды в этой отрасли подразделяются на следующие группы и подгруппы:

I. Здания.

II. Сооружения.

III. Передаточные устройства.

IV. Машины и оборудование:

а) силовые машины и оборудование;

б) рабочие машины и оборудование;

в) измерительные и регулирующие приборы и устройства, лабораторное оборудование;

г) вычислительная техника;

д) прочие машины и оборудование.

V. Транспортные средства.

VI. Инструменты.

VII. Производственный инвентарь и принадлежности.

VIII. Хозяйственный инвентарь.

2.6. К группе "Здания" относятся архитектурно-строительные объекты, назначением которых является создание условий для нормального осуществления процесса труда, для жилья, социально-культурного обслуживания и хранения материальных ценностей. В эту группу входят производственные здания, в которых размещены различные цехи и мастерские, выполняющие производственные функции; строения, занятые электростанциями, трансформаторами, аккумуляторами, насосными станциями, гаражами, лабораториями и т.п.; здания, в которых размещены механические прачечные, столовые, магазины, бани, клубы, пекарни, медпункты и т.п.; здания и строения, служащие местом выполнения административно-хозяйственных функций - конторы, склады, кладовые, телефонные станции организации, разные хозяйственные постройки и т.п.

2.7. Группа "Сооружения" охватывает инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства, путем выполнения тех или иных технических функций, не связанных с изменением предмета труда. К сооружениям в изыскательских организациях относятся водоподъемные станции, водонапорные башни, колодцы, эстакады, разгрузочные площадки, резервуары, стоящие на самостоятельных фундаментах (вне зданий), цистерны для хранения жидких и газообразных веществ и другие сооружения.

2.8. Группа "Передаточные устройства" состоит из таких устройств, при помощи которых производится передача электрической, тепловой или механической энергии от машин-двигателей к рабочим машинам, а также передача жидких и газообразных веществ от одного инвентарного объекта к другому. Передаточными устройствами в изысканиях являются водопроводы, водораспределительные устройства, электросети (ЛЭП), трансмиссии.

2.9. Группа "Машины и оборудование" включает в себя несколько подгрупп:

а) к подгруппе "Силовые машины и оборудование" относятся энергетические установки, превращающие разного рода энергию (тепловую, электрическую и т.п.) в механическую. В эту подгруппу включаются двигатели внутреннего сгорания, электродвигатели, котельные установки, дизель-генераторы, электростанции, электротехническое оборудование (измерительные и силовые трансформаторы, преобразователи, распределительные щиты), выпрямители, аккумуляторы и другое оборудование, используемое в стационарных условиях (на базах изыскательских организаций);

б) подгруппа "Рабочие машины и оборудование" объединяет машины, аппараты и оборудование, предназначенные для создания продукта или оказания услуг производственного характера и непосредственно участвующие в технологическом процессе при производстве изыскательских работ. В изыскательском производстве в состав рабочих машин и оборудования входят буровые станки и установки (включая самоходные на базе автомобилей и тракторов), оборудование для полевых испытаний грунтов, геофизическое оборудование (автокраны, погрузчики, домкраты, тельферы и др.), оборудование механических мастерских, кузнечно-прессовое оборудование, насосы, сварочное оборудование, бульдозеры, экскаваторы, компрессоры, энергетическое оборудование, используемое в полевых подразделениях (экспедициях, партиях); топографо-геодезические, фотограмметрические и стереотопографические приборы и оборудование (теодолиты, нивелиры, стереографы, фототрансформаторы, стереопроекторы и т.д.);

в) к подгруппе "Измерительные и регулирующие приборы и устройства, лабораторное оборудование", предназначенной для всякого рода измерений и для регулирования производственных процессов, относятся: контрольно-измерительные приборы и испытательное оборудование; лабораторное оборудование и приборы; приборы для измерения и регулирования температуры и других параметров (давления, напряжения и т.п.);

г) к подгруппе "Вычислительная техника" относятся счетно-вычислительные машины (типа "Быстрица", "Мерседес", "Контекс" и др.) и электронно-вычислительные машины;

д) к подгруппе "Прочие машины и оборудование" относятся оборудование переплетных, светокопировальных мастерских, полиграфическое оборудование, радиостанция, киносъемочное оборудование и др.

2.10. К группе "Транспортные средства" относятся плавучие средства (катера, лодки, баржи, понтоны), автомобили (грузовые, легковые, автобусы), прицепы, специальные автомобили (бензовозы, автоцистерны, автомастерские и т.д.), мотоциклы, мотороллеры, велосипеды, вагонетки шахтные, тележки, телеги, сани и упряжь.

2.11. Группа "Инструменты" включает буровой инструмент, бурильные и отбойные молотки, перфораторы и другой механический, пневматический и электрифицированный инструмент, краскопульты, пистолеты-распылители, вибраторы, строительно-монтажные пистолеты и прочий инструмент.

2.12. В группу "Производственный и хозяйственный инвентарь" включается судовой инвентарь, контейнеры, фоторепродукционные камеры, светокопировальные рамы, палатки, машинки пишущие, мешки спальные, столы, шкафы (книжные, канцелярские, конторские), сейфы и др.

ОСНОВНЫХ ФОНДОВ

3.1. Основные фонды изыскательской организации оцениваются их общей стоимостью.

Общая (первоначальная балансовая) стоимость основных фондов Ф - это сумма стоимости всех групп основных фондов организации, которая включает стоимость производственных зданий и сооружений Фз, машин и оборудования Фм, транспортных средств Фт и других, и определяется по формуле

, (1)

, (1)где Фi - стоимость отдельной любой группы основных фондов.

Пример.

Ф = 1565 + 2014 + 853 + 173 = 4605 тыс. руб.

Фм = 2014 тыс. руб.,

из них силовые машины и оборудование - 286 тыс. руб.; рабочие машины и оборудование - 1260 тыс. руб.; измерительные устройства и регулирующие приборы и устройства, лабораторное оборудование - 365 тыс. руб.; вычислительная техника - 103 тыс. руб.

3.2. Стоимость активной части основных производственных фондов Фа определяется по формуле

Фа = Фм + Фт + Фн (2)

Пример.

Фа = 2014 + 853 + 173 = 3040 тыс. руб.

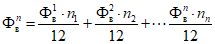

3.3. Среднегодовая стоимость выбывших основных фондов  рассчитывается по формуле

рассчитывается по формуле

, (3)

, (3)где  - стоимость основных фондов, выбывших в разные месяцы года (тыс. руб.);

- стоимость основных фондов, выбывших в разные месяцы года (тыс. руб.);

n1, n2, nn - число месяцев нахождения вне эксплуатации основных фондов, выбывших в отдельные месяцы года.

Пример.

3.4. Среднегодовая стоимость основных фондов, вновь введенных в эксплуатацию  , исчисляется по формуле

, исчисляется по формуле

, (4)

, (4)где  ,

,  ,...,

,...,  - стоимость основных фондов, введенных в эксплуатацию в разные месяцы года (тыс. руб.);

- стоимость основных фондов, введенных в эксплуатацию в разные месяцы года (тыс. руб.);

n1, n2, nn - число месяцев нахождения основных фондов в эксплуатации в отчетном году.

Пример.

3.5. Среднегодовая стоимость основных фондов Фс рассчитывается по формуле

, (5)

, (5)где Фн - стоимость основных фондов на начало года, определяемая аналогично Ф - общей стоимости основных фондов.

Пример.

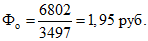

Фс = 3357 - 154 + 294 = 3497 тыс. руб.

3.6. Остаточная стоимость основных фондов Фос - разность первоначальной стоимости и стоимости их износа за время эксплуатации или использования:

ИС МЕГАНОРМ: примечание. Формула дана в соответствии с официальным текстом документа. |

Фост = Ф - И, (6)

где И - среднегодовая сумма износа основных фондов, определяемая по бухгалтерским данным как сумма годовых амортизационных отчислений и сумма списанных основных фондов.

Пример.

Фос = 4605 - 2302 = 2303 тыс. руб.

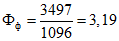

3.7. Фондоотдача Фо определяется как частное от деления стоимости изыскательских работ (объема работ) на стоимость основных фондов по формуле

, (7)

, (7)где  - сметная стоимость выполненных изыскательских работ.

- сметная стоимость выполненных изыскательских работ.

Фондоотдача характеризует эффективность использования основных фондов, съем продукции с 1 руб. основных фондов.

Пример.

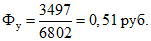

3.8. Фондооснащенность Фу - удельный показатель нормативной потребности основных производственных фондов для выполнения объема изыскательских работ. В строительстве он определяется в тыс. руб. на 1 млн. руб. сметной стоимости строительно-монтажных работ, выполняемых собственными силами.

В изысканиях в настоящее время фондооснащенность не является показателем нормативной потребности основных фондов.

Этот показатель в изыскательских организациях пока используется для характеристики фактически сложившейся фондооснащенности.

. (8)

. (8)Пример.

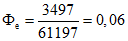

3.9. Фондоемкость Фе - удельный показатель (коэффициент) потребности основных фондов для обеспечения выполнения единицы объема работ или единицы продукции изысканий (км2 съемки, метр бурения и т.п.). Фондоемкость определяется по формуле:

, (9)

, (9)где Вф - объем работ в натуральном выражении.

Пример.

.

.3.10. Фондовооруженность работников организации Фф отражает уровень обеспеченности основными фондами организации, определяется обычно как частное от деления среднегодовой стоимости основных фондов на среднегодовую общую численность или численность производственного персонала:

, (10)

, (10)где Ч - среднегодовая общая численность работников изыскательских организаций или численность производственного персонала.

Пример.

.

.Более полное представление об уровне обеспеченности фондами организации дает анализ обеспеченности, фондовооруженности по каждой из групп классификации основных фондов.

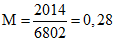

3.11. Механовооруженность изыскательских работ М - показатель стоимости машин и оборудования на единицу объема изыскательских работ, который следует вычислять в процентах или в тыс. руб. на 1 млн. руб. сметной стоимости выполненных изыскательских работ по формуле

. (11)

. (11)Пример.

.

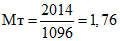

.3.12. Механовооруженность труда Мт - показатель стоимости машин и оборудования в изысканиях, приходящейся на 1 работника. Он определяется делением общей балансовой стоимости машин и оборудования на среднесписочную общую численность работников или численность производственного персонала изыскательской организации.

(12)

(12)Пример.

.

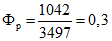

.3.13. Показатель фондорентабельности основных фондов Фр определяет отношение годовой прибыли организации к среднегодовой стоимости основных фондов:

, (13)

, (13)где Пр - сумма прибыли.

Пример.

.

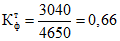

.3.14. Коэффициент технологической структуры основных фондов  определяется отношением стоимости активной части основных фондов Фа к общей (первоначальной) стоимости всех основных фондов Ф:

определяется отношением стоимости активной части основных фондов Фа к общей (первоначальной) стоимости всех основных фондов Ф:

. (14)

. (14)Пример.

.

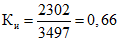

.3.15. Коэффициент износа основных фондов Ки характеризует среднюю степень этого износа и определяется по формуле

. (15)

. (15)Пример.

.

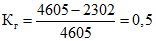

.3.16. Коэффициент годности основных фондов Кг показывает, какую долю составляет их остаточная стоимость от полной стоимости основных фондов, и определяется в процентах по следующей формуле:

. (16)

. (16)Коэффициент годности основных фондов, являясь показателем, обратным коэффициенту износа, может быть получен вычитанием процента износа из 100% полной стоимости основных фондов.

Пример.

.

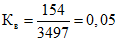

.3.17. Коэффициент выбытия основных фондов Кв показывает, какая доля основных фондов, имевшихся к началу отчетного периода, выбыла за этот период из-за ветхости и износа, и определяется по формуле

. (17)

. (17)Пример.

.

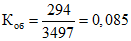

.3.18. Коэффициент обновления основных фондов Коб характеризует долю новых, введенных в производство в отчетном периоде основных фондов в составе всех основных фондов, и вычисляется по формуле

. (18)

. (18)Пример.

.

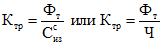

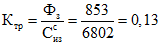

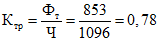

.3.19. Коэффициент транспортной оснащенности Ктр может быть определен по формулам

. (19)

. (19)Пример.

;

; .

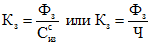

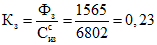

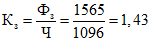

.3.20. Коэффициент оснащенности производственными зданиями и сооружениями Кз может быть определен по формулам:

. (20)

. (20)Пример.

;

; .

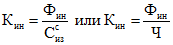

.3.21. Коэффициент оснащенности инструментом и инвентарем Кин может быть определен по формулам

. (21)

. (21)Пример.

;

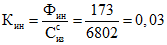

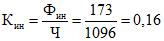

; .

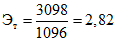

.3.22. Энерговооруженность труда Эт - это показатель, который определяется общей установочной мощностью двигателей используемых при изысканиях машин, установок и механизмов (в кВт), приходящейся на 1 работника:

. (22)

. (22)Пример.

.

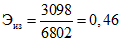

.3.23. Энерговооруженность инженерных изысканий Эиз

. (23)

. (23)Пример.

.

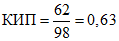

.3.24. Коэффициент использования парка оборудования КИП определяется как отношение количества оборудования, находящегося в работе, к парку оборудования, имеющегося в наличии:

, (24)

, (24)где Np - количество оборудования в работе, монтаже, демонтаже и перевозке с точки на точку; Nналич - количество наличного оборудования на 1 января текущего года.

Пример.

.

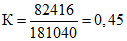

.3.25. Коэффициент использования оборудования Кэкст показывает, какую часть времени оборудование используется на производительной работе:

где Тпр - производительное время работы оборудования; Тклд - календарный фонд времени работы оборудования (определяется как произведение календарного годового фонда времени на количество оборудования в работе).

Пример.

.

.3.26. Общий коэффициент использования оборудования Кобщ получается при умножении коэффициента (25) на коэффициент использования парка и показывает состояние использования оборудования как в количественном, так и в качественном (по времени) отношении:

Кобщ = К x КИП. (26)

Пример.

Кобщ = 0,45 x 0,63 = 0,28.