СПРАВКА

Источник публикации

М., 1999

Примечание к документу

Взамен МИ 2447-98.

Название документа

"МИ 2546-99. Рекомендация. Государственная система обеспечения единства измерений. Методы определения экономической эффективности метрологических работ"

(утв. ВНИИМС 30.06.1999)

"МИ 2546-99. Рекомендация. Государственная система обеспечения единства измерений. Методы определения экономической эффективности метрологических работ"

(утв. ВНИИМС 30.06.1999)

Содержание

директор ВНИИМС

А.И.АСТАШЕНКОВ

30 июня 1999 года

РЕКОМЕНДАЦИЯ

ГОСУДАРСТВЕННАЯ СИСТЕМА ОБЕСПЕЧЕНИЯ ЕДИНСТВА ИЗМЕРЕНИЙ

МЕТОДЫ ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

МЕТРОЛОГИЧЕСКИХ РАБОТ

МИ 2546-99

РАЗРАБОТАНА ВНИИМС.

ИСПОЛНИТЕЛЬ Кулик К.В.

УТВЕРЖДЕНА ВНИИМС 30 июня 1999 г.

ЗАРЕГИСТРИРОВАНА ВНИИМС 30 июня 1999 г.

ВЗАМЕН МИ 2447-98.

ИС МЕГАНОРМ: примечание. В официальном тексте документа, видимо, допущена опечатка: "Методические рекомендации по оценке инвестиционных проектов и их отбору по финансированию", утвержденные Госстроем России, Минэкономики России, Минфином России, Госкомпромом России N 7-12/47, имеют дату 31 марта 1994 года, а не 31 марта 1991 года. |

ИС МЕГАНОРМ: примечание. В официальном тексте документа, видимо, допущена опечатка: Библиография в тексте документа отсутствует. |

Настоящая рекомендация устанавливает систему показателей и методы определения экономической эффективности метрологических работ. Рекомендация соответствует "Методическим рекомендациям по оценке инвестиционных проектов и их отбору по финансированию", утвержденным Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России 31 марта 1991 г. N 7-12/47 [1].

1.1. Рекомендация предназначена для:

- экономического обоснования программ и планов совершенствования метрологического обеспечения производства;

- принятия решения о целесообразности проведения работ по метрологическому обеспечению, включения их в план, а также для анализа вариантов технических решений с целью выбора наилучшего;

- оценки эффективности деятельности метрологических служб;

- разработки на предприятиях, в организациях и отраслях методических документов, учитывающих специфику оценки эффективности метрологических работ, связанную с конкретными видами измерений и решаемыми задачами по метрологическому обеспечению.

1.2. Настоящая рекомендация устанавливает методы определения экономической эффективности следующих метрологических работ:

- создание и внедрение государственных эталонов;

- создание и внедрение рабочих эталонов;

- создание и внедрение рабочих средств измерений;

- создание и внедрение стандартных образцов состава и свойств веществ и материалов;

- внедрение системы государственных испытаний средств измерений;

- создание и внедрение методик поверки средств измерений;

- организация поверки и ремонта средств измерений;

- создание и внедрение методик выполнения измерений;

- проведение аттестации методик выполнения измерений;

- разработка, научно-техническая экспертиза и внедрение нормативной документации, регламентирующей выполнение метрологических работ;

- проведение метрологической экспертизы технической документации;

- проведение государственного метрологического надзора и контроля;

- получение и применение стандартных справочных данных о физических константах и свойствах веществ и материалов;

- разработка и внедрение автоматизированных информационно-управляющих систем метрологических служб.

1.3. Решение о целесообразности проведения работ по метрологическому обеспечению принимается предприятиями самостоятельно, с учетом данных относительно эффективности этих работ, определяемой на планируемый или фиксированный период времени.

1.4. Рекомендация учитывает:

- целесообразность одинакового подхода к оценкам различных вариантов метрологического обеспечения производства и социальной сферы;

- самостоятельность хозяйственных субъектов при решении вопросов о модернизации метрологического обеспечения;

- стремление к максимально возможному устранению влияния неточности и неполноты информации на качество оценки эффективности различных вариантов выбора и фактического состояния работ по метрологическому обеспечению.

1.5. Для оценки эффективности работ по метрологическому обеспечению в соответствии с [1] применяют следующие показатели:

- коммерческая (финансовая) эффективность - определяет финансовые последствия для непосредственных участников (инвесторов) проектов;

- бюджетная эффективность - отражает финансовые последствия осуществления проекта для федерального, регионального и местного бюджетов;

- экономическая эффективность - учитывает затраты и результаты, выходящие за пределы прямых финансовых интересов инвесторов.

1.6. Внедрение новых метрологических разработок в большинстве случаев связано с необходимостью осуществления определенных единовременных затрат, т.е. с инвестициями. Поэтому определение эффективности этих разработок подчиняется общим правилам расчета эффективности капиталовложений, важнейшие из которых:

- разработка системы показателей и критериев эффективности;

- определение целей инвестиций;

- проведение расчетов согласно принятым целям, показателям и критериям;

- изучение реальности получения средств для необходимых инвестиций, размер которых определяется в результате проведенных расчетов;

- принятие решений.

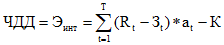

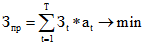

2.1. Чистый дисконтированный доход ЧДД (интегральный эффект Э) - превышение интегральных результатов над интегральными затратами, приведенными к одному моменту времени.

где Rt - финансовые результаты, достигаемые на t-м периоде;

Зt - текущие затраты, осуществляемые на том же периоде;

Т - временной период расчета;

t - номер шага расчета;

аt - коэффициент дисконтирования (приведения) разновременных затрат и результатов к одному моменту;

К - сумма дисконтированных капиталовложений.

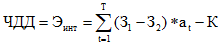

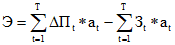

В случаях, когда в результате внедрения разработки (проекта) изменяется объем продукции или услуг (в стоимостном выражении), применяют (2.1). Если же объемы производства не меняются, а изменяются только затраты, 2.1 приобретает вид:

где З1 и З2 - текущие затраты по заменяемому и новому варианту;

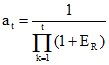

аt - коэффициент приведения (дисконтирования) разновременных затрат к одному моменту. Данный коэффициент отражает стоимость денег во времени и его определяют по формуле

, (2.3)

, (2.3)где Е - норма дисконта, определяющая доходность инвестиций (капитала).

Если формулу применяют для случая, когда норма дисконта изменяется во времени, коэффициент дисконтирования равен

, (2.4)

, (2.4)где Е - норма дисконта в k-том году;

t - учитываемый временной период, год.

2.2. Индекс доходности инвестиций (ИД)

, (2.5)

, (2.5)где К - величина инвестиций;

ЧДД+ - дисконтированный доход без вычета капиталовложений.

2.3. Внутренняя норма доходности (ВНД) определяет расчетную норму дисконта Е, при которой величина приведенного эффекта равна приведенным затратам (инвестициям) и определяется из равенства

. (2.6)

. (2.6)Этот показатель рекомендуется определять:

- при внедрении крупного метрологического проекта, связанного с многими участниками разработки и реализуемого в течение ряда лет;

- при внедрении (модернизации) дорогостоящих средств измерений при окупаемости единовременных затрат в срок, превышающий один год.

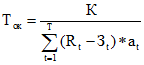

2.4. Сроком окупаемости называют время реализации разработки (проекта) до того времени, пока не будут возвращены средства, затраченные на капиталовложения. Этот показатель дает наиболее точные результаты при оценке краткосрочных проектов с окупаемостью капитальных вложений в срок, не превышающий один год. Срок окупаемости (Т) в этом случае определяют по формулам

Ток = Кид/R - З (2.7)

или Ток = Кид/З - З, (2.8)

где Кид - капитальные затраты, осуществленные в первый год внедрения разработки (без дисконтирования).

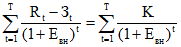

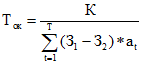

Если капиталовложения осуществляют в течение ряда лет, срок окупаемости рассчитывают с учетом дисконтирования:

(2.9)

(2.9)или

, (2.10)

, (2.10)где З1 и З2 - текущие затраты по заменяемому и новому варианту;

К - сумма дисконтированных капиталовложений;

аt - коэффициент дисконтирования (приведения) разновременных затрат и результатов к одному моменту.

Если же капиталовложение осуществляют в течение одного года, но за год не окупается, то в качестве срока окупаемости принимают то количество лет, за которое интегральный эффект (с учетом дисконтирования) достигнет или превысит величину капиталовложений.

Срок окупаемости измеряют в месяцах (если этот показатель не превышает одного года) или в годах.

2.5. Ни один из приведенных выше показателей и критериев не является достаточным для полной оценки эффективности реализации проекта. Анализу должен быть подвергнут ряд показателей. При принятии решения о реализации проекта должен вестись мониторинг этих показателей.

2.6. В достаточно простых случаях можно ограничиться анализом показателей интегрального эффекта, индекса доходности и в ряде случаев срока окупаемости.

2.7. Интегральная эффективность метрологических работ отражает совокупную экономию живого труда, сырья, материалов, капитальных вложений и дополнительный доход от более полного удовлетворения потребностей народного хозяйства в обеспечении единства и требуемой точности измерений.

2.8. Оценку затрат и результатов при внедрении новых метрологических разработок осуществляют в пределах расчетного периода. Продолжительность последнего (горизонт расчета) определяют с учетом времени, необходимого для внедрения, и нормативного срока службы новых средств измерений. В состав затрат на проведение метрологических работ включают предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления мероприятий, исчисленных без повторного счета одних и тех же затрат и без учета затрат одних участников в составе результатов других участников.

2.9.1. К единовременным капитальным затратам на осуществление мероприятий, предусмотренных проектом, как правило, относят затраты, связанные с выполнением следующих работ:

- строительство (реконструкция) лабораторных помещений;

- приобретение (аренда) соответствующего оборудования;

- НИОКР, связанные с разработкой нового оборудования;

- НИР, связанные с разработкой нормативной документации;

- аккредитация и /или/ лицензирование лабораторий на право выполнения соответствующих видов работ (испытания, сертификация, поверка, калибровка, ремонт средств измерений);

- испытания и сертификация оборудования, которое не прошло эту процедуру ранее;

- подготовка, переподготовка, аттестация персонала.

2.9.2. К текущим затратам относят:

- расходы на приобретение сырья, материалов, покупных полуфабрикатов;

- эксплуатационные расходы по содержанию помещений и оборудования и /или/ арендная плата;

- расходы по содержанию персонала;

- командировочные и транспортные расходы.

Примечание. В состав эксплуатационных расходов не включают амортизационные отчисления на те основные средства, которые были приобретены за счет средств, учтенных в единовременных затратах.

2.10. При оценке затрат и экономических результатов реализации проектов могут использоваться базисные, мировые, прогнозные и расчетные цены на используемые товары и услуги.

2.10.1. Базисные цены - цены, сложившиеся на определенный момент времени. Они используются, как правило, на стадии технико-экономических исследований возможности реализации проекта.

2.10.2. Прогнозные цены - цены на конец t-го периода реализации программы (проекта) в соответствии с прогнозируемым индексом изменения цен на товары и услуги.

Они определяются по формуле:

Цt = ЦБ * Lt, (2.11)

где Цt - прогнозная цена на конец t-го периода реализации программы (проекта);

ЦБ - базисная цена товара или услуги;

Lt - индекс изменения цены соответствующего товара или услуги на конец t-го периода реализации программы (проекта) по отношению к моменту принятия базисной цены.

2.10.3. Расчетные цены - цены, рассчитываемые аналогично прогнозным ценам, но в качестве индекса изменения цены используется общий индекс инфляции (дефлятор).

2.10.4. Мировые цены - цены на товары и услуги, соответствующие ценам мирового рынка и выраженные в устойчивой мировой валюте (доллары США, немецкие марки, экю, евро и др.). Мировые цены могут быть также базисными, расчетными и прогнозными.

2.10.5. По мероприятиям метрологического обеспечения федеральных целевых программ и иных программ и проектов, разрабатываемых по заказу федеральных органов исполнительной власти, значения индексов изменения цен на отдельные виды продукции и ресурсов следует устанавливать в задании на разработку или проектирование объектов в соответствии с прогнозами Минэкономики России.

2.11. При оценке эффективности проекта (мероприятия) следует представлять цели, которые должны быть достигнуты при его реализации.

2.11.1. Наиболее распространенной целью осуществления мероприятия является максимизация прибыли. Этой задаче соответствует показатель коммерческой эффективности.

2.11.2. Модификацией этого показателя является максимизация дохода на 1 акцию. В этом случае основные показатели коммерческой эффективности определяют в расчете на одну акцию. Если внедрение проекта потребует дополнительной эмиссии акций, результаты могут существенно отличаться от общих показателей коммерческой эффективности.

2.11.3. Иногда обязательным условием реализации проекта, особенно если он требует инвестиций, является повышение (или хотя бы достижение) среднефирменной нормы прибыли.

2.11.4. Если поставленные цели выходят за пределы указанных выше задач, используют показатель экономической эффективности. При этом эффект (полностью или частично) реализуется у потребителей произведенной продукции.

2.11.5. Цели мероприятий могут заключаться в решении отдельных частных задач (охрана труда на предприятии, экология региона, решение эстетических задач при невозможности изменения цен на продукцию, увеличение рабочих мест и др.). Рассчитываемые в этих случаях показатели коммерческой или экономической эффективности носят справочный характер, так как их отрицательное значение не означает обязательного отказа от проведения мероприятия.

3.1. Коммерческая эффективность внедрения новых средств измерения и других метрологических разработок определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности.

3.2. Коммерческую эффективность рассчитывают в порядке, предусмотренном в п. 2.5 настоящей рекомендации.

3.3. Если внедрение мероприятия по совершенствованию метрологического обеспечения производства связано с большими единовременными затратами либо существенно отражается на экономических показателях предприятия (участников разработки), необходимо рассчитывать также поток и сальдо реальных денег.

3.4. При осуществлении проектов выделяют три вида деятельности: инвестиционный, операционный и финансовый. В рамках каждого вида деятельности происходит приток и отток денежных средств. Потоком реальных денег называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности.

Сальдо реальных денег называют разность между притоком и оттоком денежных средств от всех трех видов деятельности.

3.5. Подробные указания по расчету потока и сальдо реальных денег содержатся в разделе 3 [1].

3.6. Показатели бюджетной эффективности отражают влияние результатов мероприятия на доходы соответствующих (федерального, регионального и местного) бюджетов.

3.7. Основным показателем бюджетной эффективности является бюджетный эффект.

3.8. Бюджетный эффект рассчитывают по всем крупным разработкам, направленным на совершенствование метрологического обеспечения производства, в создании которых принимает участие бюджет любого уровня. Бюджетный эффект рассчитывают также по тем проектам, осуществление которых связано со значительным увеличением поступления средств в бюджет.

3.9. Способы расчета бюджетной эффективности содержатся в разделе 4 [1].

ПО МЕТРОЛОГИЧЕСКОМУ ОБЕСПЕЧЕНИЮ ПРОИЗВОДСТВА

И СОЦИАЛЬНОЙ СФЕРЫ И СПЕЦИФИЧЕСКИЕ ОСОБЕННОСТИ

ОПРЕДЕЛЕНИЯ ЕЕ ПОКАЗАТЕЛЕЙ

4.1. Система основных показателей экономической эффективности работ по метрологическому обеспечению приведена в разделе 2 настоящей рекомендации (п. 2.5).

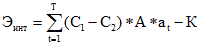

4.2. Формула (2.2) определения интегрального экономического эффекта для достаточно простых случаев может быть преобразована в более простое выражение.

При этом формула принимает вид

, (4.1)

, (4.1)где А - годовой объем производства;

C1 и C2 - себестоимость по старому и новому вариантам.

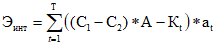

Или

. (4.2)

. (4.2)4.3. В том случае, когда результаты технического и коммерческого анализа не позволяют сделать вывод о возможности коммерческого использования результатов, достигаемых при реализации проекта, все затраты, связанные с выполнением этих мероприятий, являются дополнительными расходами, поэтому необходимо проводить только анализ затрат.

В этом случае оценку экономического эффекта основывают на сопоставлении затрат по различным вариантам реализации проекта. Эффективным считают вариант, обеспечивающий минимум приведенных затрат:

, (4.3)

, (4.3)где Зt - затраты, осуществляемые на t-том шаге проекта;

at - коэффициент приведения (дисконтирования) разновременных затрат к одному моменту.

4.4. Главным источником формирования экономического эффекта является снижение потерь в хозяйственной системе, обеспечиваемое созданием правовых, нормативных, организационных, технических и экономических условий, необходимых для решения задач по получению измерительной информации с известной точностью и достоверностью, а также принятием на основании этой измерительной информации решений.

4.5. Экономический эффект (Э) определяют из следующего выражения:

, (4.4)

, (4.4)где Пt - стоимостная оценка изменения потерь в хозяйственной системе в результате осуществленного проекта за t-ый период.

4.6. Потери от погрешности измерений в общем случае включают следующие составляющие:

П = По + Пр + Пхс, (4.5)

где По - потери от фиктивного брака образцовых средств измерений по метрологическим характеристикам;

Пр - потери из-за фиктивного брака рабочих средств измерений по метрологическим характеристикам;

Пхс - потери, возникающие в хозяйственной системе от погрешности рабочих средств измерений или применения методов измерений, не обеспечивающих требуемые точность и достоверность.

4.6.1. В зависимости от задачи, для решения которой используется измерительная информация, потери от погрешности измерений в хозяйственной системе классифицируются следующим образом:

- потери от погрешности измерений при измерительном контроле параметров оборудования, входном контроле и контроле качества продукции;

- потери, возникающие от погрешности измерений при операциях расхода, учета, дозирования, что исключительно важно при работе с дорогим материалом;

- потери, возникающие при отклонении параметров технологического процесса от оптимальных значений за счет погрешности измерений.

4.6.2. Экономия, получаемая от уменьшения погрешности измерений при измерительном контроле параметров оборудования, входном контроле и контроле качества продукции, может возникать за счет:

- снижения потерь от пропуска бракованных средств измерений и последующей эксплуатации;

- снижения непроизводственных расходов при пропуске дефектных изделий, материалов, полуфабрикатов и забракования годных при выходном контроле;

- уменьшения потерь от забракования годной продукции при выходном контроле, а также от штрафов и рекламаций за счет пропуска дефектной продукции в сферу потребления;

- сокращения затрат при пропуске дефектных деталей и узлов в производственный цикл;

- уменьшения ущерба от эксплуатации дефектной продукции у потребителя;

- повышения качества продукции и уменьшения расхода материалов при проведении аттестации технологического оборудования на точность;

- уменьшения времени простоя оборудования и потерь от аварий и поломок;

- уменьшения потерь от снижения качества выпускаемой продукции и т.д.

4.6.3. При измерениях расхода, учете, дозировании повышение точности измерений может приводить к снижению:

- нормативных потерь при отпуске материалов, сырья, полуфабрикатов, энергии и готовой продукции;

- размера штрафных санкций за недопоставку указанных материальных ресурсов;

- перерасхода материальных ресурсов;

- потерь от неправильного учета материальных ресурсов;

- потерь от ухудшения качества и снижения сортности выпускаемой продукции и т.д.

4.6.4. При управлении технологическими процессами повышение точности измерений может приводить к снижению:

- расхода материальных ресурсов при приближении измеряемых параметров процессов к оптимальным значениям;

- потерь от поломок, аварий оборудования и уменьшения его срока службы.

4.6.5. Определение потерь от погрешности измерений проводят экспериментальными или расчетными методами с учетом вида и параметров законов распределения измеряемого (контролируемого) параметра и погрешности измерений для конкретных организационно-технических условий.

ИЗМЕРЕНИЯ И ОЦЕНКА СОЦИАЛЬНЫХ АСПЕКТОВ

МЕТРОЛОГИЧЕСКИХ РАБОТ

А.1. Расчеты эффективности применения новых метрологических средств в социальной сфере, а также в сфере производства, когда эффект имеет социальную направленность, характеризуются определенной спецификой. Если в сфере производства собственник (независимо от формы собственности) осуществляет некоторые затраты на приобретение и внедрение новых средств измерения, то он же получает и все преимущества, связанные с функционированием этих средств. В социальной сфере дело зачастую обстоит иначе.

Приобретая такие средства измерений, как улучшенные, более точные весы, расходомеры, потребители этих средств (собственники), затрачивая на их приобретение определенные средства, не получают непосредственной экономической выгоды. Более того, определяя более точно количественные показатели производимой или реализуемой продукции, они теряют часть дохода, получаемого ранее (пусть и незакономерно). Весь эффект реализуется у покупателей, которые за те же деньги получают больше соответствующих товаров. Ясно, что такое положение отнюдь не будет стимулировать приобретение новых средств измерений. Для ликвидации указанного противоречия недостаточно простого расширения сферы обслуживания. Отчасти это имеет место и сейчас (в торговле). Необходима общая стабилизация экономических и социальных процессов в стране, что неизбежно приведет к повышению культуры торговли и других видов обслуживания населения. Тогда услуги, предлагаемые владельцами несовершенных средств измерений, могут просто перестать пользоваться спросом.

А.2. Основные виды социальных последствий внедрения новых метрологических разработок:

- изменение количества рабочих мест;

- изменение условий труда работников;

- повышение качества и увеличение количества получаемых населением товаров и услуг (в ряде случаев без соответствующего роста цен);

- изменение уровня здоровья населения.

А.3. Социальные последствия внедрения новых метрологических разработок зачастую поддаются прямой экономической оценке и рассчитываются по формулам, приведенным в разделе 2 настоящей рекомендации.

А.4. В случае невозможности прямого расчета социального эффекта метрологических разработок (крайней затрудненности, иногда невозможности сбора исходных данных) возможны следующие подходы.

А.4.1. Если новая метрологическая разработка может быть осуществлена двумя или более способами, эффективным признается вариант с наименьшими приведенными затратами (4.3).

А.4.2. При одновариантном внедрении новых метрологических разработок, социальный эффект которых не поддается расчету, возможны условные, упрощенные подходы к решению поставленной задачи. Одним из способов упрощенного расчета эффекта является допущение, что 1 рубль эффекта равен 1 рублю единовременных затрат. Возможно также использование частного показателя эффективности метрологического обеспечения - стоимость потерь при измерениях. Характеризуя изменения экономических потерь потребителя, показатель отражает психологию поведения покупателя на рынке,

,

,где S - стоимость потерь при измерении;

Це - цена единицы продукции;

ПРИМЕРЫ РАСЧЕТА ЭФФЕКТИВНОСТИ РАБОТ ПО МЕТРОЛОГИЧЕСКОМУ

ОБЕСПЕЧЕНИЮ В ПРОМЫШЛЕННОСТИ

Б.1. Примеры расчета эффективности работ по метрологическому обеспечению промышленности. Примеры должны рассчитываться в прогнозных ценах.

Б.1.1. Эффективность применения новых толщиномеров лакокрасочных покрытий

Б.1.1.1. Пример 1. Эффективность применения новых толщиномеров лакокрасочных покрытий с большей точностью измерений. Новый толщиномер предназначен для измерений толщины лакокрасочных покрытий. Применение его позволяет сократить расход лакокрасочных материалов на машиностроительном предприятии на 10% (с 40 до 36 т). Необходимое количество толщиномеров - 3 штуки; интегральный эффект при Т = 5 лет, Е = 50% составит 150 тыс. руб.; индекс доходности - 3,5; срок окупаемости - 6 мес.

Б.1.1.2. Пример 2. Экономическая эффективность применения новых толщиномеров лакокрасочных покрытий при окраске деталей легковых автомобилей. Происходит замена старых приборов на новые, как и в предыдущем примере. Повышенные требования к качеству покрытий при окраске автомобилей не позволяют снижать расход лакокрасочных материалов. Экономия от сокращения расхода материалов на той части поверхности, где наносился слой краски повышенной толщины, "съедается" дополнительным расходом краски на ранее недостаточно прокрашенных местах.

Однако полное соблюдение требований технической документации к толщине лакокрасочного покрытия (чего не было ранее) позволяет увеличить долговечность покрытия с 3 до 4 лет. Благодаря этому число перекрасок уменьшается с 3 до 2 за весь срок эксплуатации автомобиля. Интегральный эффект при Т = 10, Е = 50% составит (в расчете на выпуск 100000 автомобилей в год) 100 тыс. руб.; индекс доходности - 2,7.

Б.1.1.3. Пример 3. Эффективность применения толщиномеров в системе с внедрением новой окрасочной техники и новых лакокрасочных материалов. Внедряется новый лакокрасочный материал вместе с новым методом окраски, что сокращает расход краски на 30%. Снижение расхода краски с 40 до 28 т позволяет получить годовую экономию в сумме 360 тыс. руб. при капитальных затратах 300 тыс. руб. Интегральный эффект при Т = 5 лет, Е = 50% составит 320 тыс. руб. При этом старая технология окраски, устоявшаяся в течение многих лет, позволяла обходиться без измерений толщины лакокрасочного покрытия. При новой технологии измерения толщины покрытия становится обязательными.

Долю эффективности толщиномера в общем эффекте определяют экспертным путем и оформляют протоколом долевого участия. В данном случае эта доля определена как 15%. Интегральный эффект составил 48 тыс. руб.; индекс доходности - 2; срок окупаемости - 10 мес.

Б.1.2. Эффективность использования СИ при холодной обработке металла

Б.1.2.1. Пример 4. Эффективность применения нового прибора для определения твердости металла. Для определения твердости металла ранее использовали громоздкие стационарные приборы, что требовало транспортировки деталей в измерительную лабораторию и обратно. Новый компактный прибор для определения твердости металла позволяет проводить измерения самим станочником на рабочем месте. При этом достигается экономия трудовых затрат - 1 человек за 2 смены. Интегральный эффект составит (при стоимости прибора 20 тыс. руб.; Т = 5 лет, Е = 50%) 22 тыс. руб.; индекс доходности - 2; срок окупаемости - 10 мес.

Б.1.2.2. Пример 5. Эффективность применения нового прибора для определения структуры металла. Прибор предназначен для определения структуры металла на относительно небольших станочных участках малых и средних предприятий. Ранее на государственных машиностроительных заводах для этих целей делался срез металла, который доставлялся в лабораторию для проведения соответствующего анализа. Лаборатории на небольших предприятиях отсутствуют. В этом случае требуемый анализ не делают вообще. В результате часть произведенных деталей оказывается бракованной, что выявляется только у потребителей. Брак составляет не менее 10%. С учетом возможности переделки части деталей убытки от брака составляют 5% общего числа деталей. Новый портативный прибор для определения структуры металла позволит делать необходимый анализ непосредственно на рабочем месте, что вообще исключает этот вид брака. Интегральный эффект в расчете на годовой объем производства 100000 деталей и цене прибора 50 тыс. руб. составит 80 тыс. руб.; индекс доходности - 2,5; срок окупаемости - 8 мес.

Б.1.3. Примеры эффективности применения новых СИ, позволяющих снизить затраты предприятия на метрологическое обеспечение

Б.1.3.1. Эффективность внедрения в метрологическую службу предприятия калибратора фазы

Пример 6. Калибратор фазы предназначен для поверки фазометров. Он внедряется вместо поверочной установки, состоящей из нескольких приборов. Эффективность достигается за счет снижения количества поверочного оборудования и повышения годовой производительности поверки приборов в 3,5 раза. Затраты составляют 80 тыс. руб. Интегральный эффект (при Т = 5 лет, Е = 50%) составит 60 тыс. руб.; индекс доходности - 1,8; срок окупаемости - 1 год.

Б.1.3.2. Пример 7. Организация на предприятии заводской поверки акустических измерений приборов. Ранее поверка осуществлялась в ЦСМ. В качестве поверочного оборудования на предприятии стали использовать комплекс эталонных средств для поверки акустических измерительных приборов.

Экономический эффект достигается за счет сокращения в 8 раз времени нахождения в поверке рабочих средств измерений, уменьшения затрат на поверку, а также монтажа и демонтажа поверочного оборудования. В то же время проектируемый вариант связан со значительными капитальными затратами. Интегральный эффект при капитальных затратах 1080 т.р., Т = 5 лет, Е = 50% составит 240 т.р. Индекс доходности - 1,2, срок окупаемости - 2 года.

Б.1.4. Пример 8. Экономический эффект внедрения нового специального эталона единицы длины, превышающего в два раза по точности старый эталон.

Экономический эффект образуется от сокращения фиктивного брака в связи с неточностью измерения. Изменение затрат происходит на трех уровнях:

- при производстве парка образцовых средств;

- при производстве кругломеров с применением нового парка образцовых средств;

- при производстве изделий машиностроения, при измерении которых используются новые кругломеры.

Потери от фиктивного брака на 1 этапе сокращаются вдвое, на 2 этапе - на 1%, на 3 этапе - на 12%.

Интегральный эффект составляет 2500 тыс. руб.; при Т = 5 лет, Е = 50%.

Б.1.5. Пример 9. Эффективность применения новых расходомеров на бензоколонках при отпуске бензина. Практически на большинстве бензоколонок погрешность измерений составляет 0,4%. Уменьшение погрешности на всех (или хотя бы на большинстве бензоколонок) до 0,25% позволит получить значительную экономию бензина (поскольку в практике при наличии больших допусков при отпуске бензина основная часть отклонений происходит не в пользу потребителей). Только на одной бензоколонке экономия составит 1,5 - 2 тыс. литров бензина в год. Это имеет большой социальный эффект, т.к. дополнительный бензин реализуется в промышленности и строительстве (грузовые автомобили), транспорте (автобусы) и социальной сфере (большая часть легковых автомобилей).

Б.2. Эффективность применения измерительных средств в торговле и социальной сфере

Б.2.1. Пример 10. Эффективность применения новых приборов для измерений температуры в бойлерной. Применение новых приборов для измерений температуры воды в бойлерной взамен применявшихся ранее менее точных приборов позволит не менее чем на 3% снизить расход топлива, что в расчете на мазут составит около 50 тонн. Интегральный экономический эффект равняется 160 тыс. рублей. Индекс доходности - 10. Срок окупаемости - 1 месяц.

Б.2.2. Пример 11. Эффективность применения весов повышенной точности при торговле на рынке. Применение весов повышенной точности с погрешностью 1% (электронных) при продаже достаточно дорогих продуктов небольшими порциями (творога, сметаны по цене 100 руб. за килограмм, т.е. изменение цены из-за погрешности всего один рубль) целесообразно технически и экономически. На каждой покупке покупатель экономит 3 - 5 руб. В сравнении с ранее применявшимися чашечными весами потребители получают дополнительно в год до 3000 кг продуктов, что равняется 300 тыс. рублям. Интегральный эффект составит 380 тыс. руб. Индекс доходности - 10; срок окупаемости - 2 месяца (капитальные затраты - 40 т.р.).

Б.2.3. Пример 12. Эффективность применения новых усовершенствованных приборов на электростанциях для повышения качества вырабатываемого тока. Низкое качество тока, вырабатываемого отечественными электростанциями, приводит к порче дорогого электронного оборудования, увеличивая затраты на его преждевременный ремонт. А электрические лампочки досрочно перегорают и, как известно, ремонту не подлежат. Несмотря на безусловную эффективность этого мероприятия как для производственной сферы, так в особенности для личного потребления, рассчитать экономический эффект чрезвычайно сложно. Хотя методические подходы здесь ясны, сбор информации, необходимой для расчета, сложен, трудоемок, длителен. Такой эффект из-за недоступности исходной информации рассчитать невозможно. Для определения интегрального эффекта можно воспользоваться одним из условных методов, принимая, в частности, величину экономического эффекта равной затратам.