СПРАВКА

Источник публикации

Документ опубликован не был

Примечание к документу

Название документа

"Методика по оценке экономической эффективности использования твердых отходов производства и потребления"

(утв. Госпланом СССР, Госснабом СССР, ГКНТ СССР)

"Методика по оценке экономической эффективности использования твердых отходов производства и потребления"

(утв. Госпланом СССР, Госснабом СССР, ГКНТ СССР)

Государственным плановым

комитетом СССР

Государственным комитетом СССР

по материально-техническому

снабжению

Государственным комитетом СССР

по науке и технике

МЕТОДИКА

ПО ОЦЕНКЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ТВЕРДЫХ ОТХОДОВ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

В соответствии с программой по решению научно-технической проблемы 0.85.08 "Создать и освоить новые технологические процессы, обеспечивающие максимальное использование и обезвреживание промышленных и бытовых отходов", утвержденной постановлением ГКНТ и Госплана СССР от 29.12.81 г. N 515/271, ВИВРом Госснаба СССР и НИИПиНом Госплана СССР разработана Методика по оценке экономической эффективности использования твердых отходов производства и потребления.

Экспертная подкомиссия Государственной экспертной комиссии Госплана СССР рассмотрела "Методику" 21.09.82 г. и дала положительное заключение.

В работе изложены основные методические приемы по определению народнохозяйственной и хозрасчетной экономической эффективности использования твердых отходов производства и потребления с учетом экологического фактора.

Методика разработана сотрудниками Всесоюзного проектно-конструкторского и технологического института вторичных ресурсов (ВИВР) Госснаба СССР М.Я. Оськиной, Л.А. Федюкиной, М.Н. Волковой, Украинского филиала научно-исследовательского института планирования и нормативов при Госплане СССР С.П. Сушоном, А.Г. Завалко, А.А. Ивановой.

В разработке Методики принимали участие сотрудники Ворошиловградского филиала института экономики промышленности АН УССР Л.А. Белашов и И.А. Жаркова.

1.1. Настоящая Методика устанавливает общие принципы оценки экономической эффективности использования твердых отходов производства и потребления <*>.

--------------------------------

<*> В последующем применяется термин "отходы".

Методика предназначается для плановых органов, министерств и ведомств, на предприятиях и в объединениях которых образуются и перерабатываются отходы.

Методика служит основой для разработки министерствами и ведомствами отраслевых методик, учитывающих особенности образующихся на подведомственных предприятиях отходов и технологических процессов их переработки.

1.2. Под отходами производства подразумеваются остатки сырья, материалов, полуфабрикатов, образовавшиеся при производстве продукции или выполнении работ и утратившие полностью или частично исходные потребительские свойства. Под отходами потребления - изделия и материалы, утратившие свои потребительские свойства в результате физического или морального износа.

Отходы производства и потребления, которые образуются в народном хозяйстве, являются вторичными материальными ресурсами.

1.3. Настоящая Методика разработана и предназначена к использованию, исходя из необходимости:

расширения сырьевой базы за счет вовлечения в хозяйственный оборот вторичных материальных ресурсов;

увеличения объемов производства товарной продукции за счет использования вторичных материальных ресурсов;

учета межотраслевого характера образования и использования отходов.

1.4. Отходы могут использоваться в качестве вторичных видов сырья и материалов:

для производства традиционных видов продукции, заменяя первичные виды сырья и материалов;

для производства новых видов продукции, заменяющих аналогичные виды продукции из первичного сырья;

для повышения качества традиционных видов продукции и работ;

как новый источник извлечения полезных компонентов природного сырья.

1.5. Оценка экономической эффективности переработки отходов производится путем определения экономических эффектов использования отходов и экономической эффективности затрат на вовлечение отходов в промышленную переработку.

1.6. Народнохозяйственный экономический эффект переработки отходов представляет собой суммарную экономию всех производственных затрат (живого труда, сырья, материалов, финансовых затрат, капитальных вложений), которую получает народное хозяйство за счет замены в производстве продукции и строительстве первичного сырья отходами, а также за счет предотвращения или сокращения величины отрицательного воздействия отходов на окружающую среду.

Суммарный экономический эффект производства продукции, изготавливаемой из отходов или с их применением, определяется, как разность прироста прибыли (снижение себестоимости) и приведенных капитальных вложений на все мероприятия по сбору, заготовке, обработке и переработке отходов.

1.7. Исходя из многообразия направлений использования отходов, в Методике заложен принцип определения экономического эффекта на единицу продукции, изготавливаемую из отходов или с их применением в сопоставлении с продукцией из первичного сырья, с последующим пересчетом экономического эффекта на единицу отходов.

В качестве сопоставимой можно считать такую продукцию, изготовленную из отходов, потребительские свойства которой аналогичны потребительским свойствам продукции из первичного сырья.

1.8. Основным методическим приемом определения народнохозяйственного экономического эффекта переработки отходов в настоящей Методике является сопоставление приведенных затрат на производство и использование продукции из первичного сырья и отходов.

Выбор вариантов переработки отходов в конкретный вид продукции должен осуществляться по минимуму приведенных затрат.

1.9. Оценка народнохозяйственного экономического эффекта переработки отходов в конкретный вид продукции осуществляется на основе последовательного определения и суммирования:

экономического эффекта, возникающего у предприятий - изготовителей продукции из отходов за счет более низких суммарных производственных затрат на заготовку, подготовку к производственному потреблению и переработку отходов в продукцию в сравнении с суммарными производственными затратами на добычу (заготовку, производство) природного сырья, подготовку его к производственному потреблению и переработку в аналогичный (технически сопоставимый) вид продукции по всем переделам в сопряженных отраслях;

экономического эффекта, возникающего у предприятий - потребителей продукции из отходов за счет сокращения текущих и капитальных затрат в сравнении с затратами при использовании аналогичной продукции из первичного сырья;

экономического эффекта, получаемого народным хозяйством за счет предотвращения или сокращения величины отрицательного воздействия отходов на окружающую среду.

Переработка отходов рассматривается одновременно, как часть средозащитных мероприятий, направленных на предотвращение или уменьшение загрязнения отходами окружающей среды.

Народнохозяйственные затраты, возникающие в случае загрязнения отходами окружающей среды, представляют собой экономический ущерб, причиняемый народному хозяйству в связи с отказом от соответствующих мероприятий по защите окружающей среды.

1.10. Общая (абсолютная) экономическая эффективность использования отходов определяется путем отнесения народнохозяйственного экономического эффекта к суммарным приведенным затратам по сбору, заготовке, обработке и переработке отходов.

1.11. Для вовлечения отходов в промышленную переработку в составе капитальных вложений необходимо учитывать:

затраты на научно-исследовательские и опытно-конструкторские работы при использовании новых видов отходов или создании новых технологий и техники по используемым видам отходов;

затраты на приобретение, доставку, монтаж, демонтаж, техническую подготовку, наладку оборудования и освоение технологий по переработке отходов;

затраты на пополнение оборотных фондов, связанные с созданием и использованием техники и технологий по переработке отходов;

стоимость необходимых производственных площадей и других элементов основных фондов, непосредственно связанных с производством и использованием продукции из отходов;

затраты на технические мероприятия и установки, предотвращающие отрицательное воздействие производства продукции из отходов на природную среду.

Расчет капитальных вложений, а также эксплуатационных затрат осуществляется по всем переделам утилизации отходов: их сбору в источниках образования, заготовке специализированными организациями и переработке предприятиями - изготовителями продукции из отходов.

1.12. При определении экономического эффекта использования отходов исчисление базового варианта осуществляется на основе нормативных (фактических) среднеотраслевых затрат, а в случае их отсутствия - затрат конкретных предприятий на добычу (заготовку, производство) природного сырья, его подготовку к производственному потреблению и переработку в продукцию, производство которой планируется или осуществляется с применением отходов. В случаях, когда в добывающих отраслях имеются утвержденные замыкающие затраты на добычу (заготовку, производство) природных видов сырья, определение затрат по базовому варианту осуществляется с их использованием.

1.13. Источниками получения данных для определения экономической эффективности переработки отходов являются справочники по себестоимости продукции ЦСУ СССР, отраслевые справочники по нормативным технико-экономическим показателям, годовые отчеты министерств, ведомств, объединений и предприятий, справочники и технико-экономические расчеты научно-исследовательских институтов.

Основными источниками статистической информации для расчета предотвращенного экономического ущерба за счет сокращения выбросов отходов в окружающую среду являются утвержденные формы отчетов по охране природной среды и укрупненные показатели удельного эффекта (предотвращенного ущерба) на единицу отходов, установленные "Методикой определения экономической эффективности осуществления природоохранных мероприятий и оценки экономического ущерба, причиняемого народному хозяйству загрязнением окружающей природной среды" (1983 г.).

1.14. Решение о целесообразности использования отходов принимается на основе экономического эффекта, определяемого на годовой объем продукции из отходов. За расчетный год принимается первый год после окончания планируемого (нормативного) срока освоения производства продукции из отходов. Как правило, это второй или третий календарный год серийного выпуска продукции из отходов или использования новой технологии ее производства.

1.15. При расчетах годового экономического эффекта производства продукции из отходов учитывается фактор времени в тех случаях, когда капитальные вложения осуществляются в течение ряда лет, а также при существенных изменениях текущих издержек по годам производства.

Учет фактора времени осуществляется путем приведения к одному моменту времени (началу расчетного года) единовременных и текущих затрат на создание производства продукции из отходов. Такое приведение выполняется умножением (делением) затрат и результатов соответствующего года на коэффициент приведения, определяемый по формуле:

где  - коэффициент приведения;

- коэффициент приведения;

Е - норматив приведения (0, 1);

t - число лет, отделяющее затраты и результаты данного года от начала расчетного года.

Затраты и результаты, осуществляемые и получаемые до начала расчетного года, умножаются на коэффициент приведения  а после начала расчетного года делятся на этот коэффициент.

а после начала расчетного года делятся на этот коэффициент.

1.16. При расчетах затрат и эффекта от планируемого использования отходов на длительную перспективу необходимо учитывать факторы, которые могут повлиять на их изменение.

К таким факторам относятся следующие:

развитие науки и техники в направлении создания: новых технических средств и технологий, уменьшающих отрицательное воздействие производственной деятельности на окружающую среду; малоотходных и безотходных технологий, новых прогрессивных технологий и оборудования по переработке отходов;

изменение стоимости строительно-монтажных работ и оборудования;

изменение текущих затрат на производство продукции из первичного сырья и отходов;

повышение стоимости минерально-сырьевых ресурсов в связи с необходимостью вовлечения в эксплуатацию менее эффективных месторождений, а также удорожание добычи природного сырья;

повышение требований к качеству окружающей среды.

1.17. Данные об изменении факторов, влияющих на величину затрат и эффекта при переработке отходов, принимаются на основе комплексной программы научно-технического прогресса, планов экономического и социального развития СССР и союзных республик, программ по решению важнейших научно-технических проблем и проблем комплексного использования природных ресурсов, генеральных схем развития отдельных отраслей и экономических районов, территориальных комплексных схем охраны природы, а также планов использования вторичных материальных ресурсов.

1.18. Расчеты годового экономического эффекта от создания и внедрения новой техники, связанной с использованием отходов, выполняются:

на этапе формирования планов научно-исследовательских и опытно-конструкторских работ разработчиком новой техники на основе технико-экономических показателей, согласованных с основным потребителем (заказчиком) и утверждаются директором института-разработчика;

на этапе формирования планов важнейших работ по созданию и внедрению новой техники, научно-исследовательских и опытно-конструкторских работ разработчиком совместно с изготовителем согласовываются с основным потребителем (заказчиком) и утверждаются директором института-разработчика.

1.19. Настоящая методика разработана на основе:

"Типовой методики определения эффективности капитальных вложений" (1980 г.).

"Методики (Основные положения) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений" (1977 г.).

"Методики определения экономической эффективности осуществления природоохранных мероприятий и оценки экономического ущерба, причиняемого народному хозяйству загрязнением окружающей природной среды" (1983 г.).

ЭКОНОМИЧЕСКОГО ЭФФЕКТА ИСПОЛЬЗОВАНИЯ ОТХОДОВ

2.1. Народнохозяйственный экономический эффект использования отходов представляет собой суммарную экономию приведенных затрат изготовления продукции на основе замены первичного сырья отходами и рассчитывается на годовой объем производства этой продукции.

2.2. При определении народнохозяйственного экономического эффекта использования отходов все составляющие экономического эффекта (по месту образования, у потребителя, экологический эффект) приводятся к объему производства конкретного вида продукции из отходов.

2.3. Расчет годового экономического эффекта переработки отходов в конкретный вид продукции производится по формуле:

где  - суммарные приведенные затраты на добычу (заготовку, производство) природного сырья и переработку его в конкретный вид продукции с учетом всех переделов в сопряженных отраслях, расчет которых производится по формуле:

- суммарные приведенные затраты на добычу (заготовку, производство) природного сырья и переработку его в конкретный вид продукции с учетом всех переделов в сопряженных отраслях, расчет которых производится по формуле:

где И1, И2, ..., Иn - затраты на единицу продукции по каждому переделу добычи (заготовки, производства) природного сырья и его переработки в конкретный вид продукции, без учета стоимости исходного сырья, руб.;

К1, К2, ..., Кn - удельные капитальные вложения в производственные фонды по каждому переделу добычи (заготовки, производства) природного сырья и его переработки в конкретный вид продукции, руб.;

- доля затрат в данный продукт в соответствии с его частью, поступающей на следующий этап в случае его комплексной переработки;

- доля затрат в данный продукт в соответствии с его частью, поступающей на следующий этап в случае его комплексной переработки;Н1, Н2, ..., Нn-1 - количество исходного сырья или продукции по каждому переделу в расчете на единицу конечной продукции;

Ен - нормативный коэффициент эффективности капитальных вложений (0,15);

где И'1, И'2, ..., И'm - затраты на единицу продукции по каждому переделу сбора и подготовки к реализации отходов предприятий - источников их образования, их заготовки специализированными организациями, обработки и переработки отходов в конкретный вид продукции без учета их стоимости, руб.;

К'1, К'2, ..., К'm - удельные капитальные вложения в производственные фонды по каждому переделу сбора и подготовки к реализации отходов предприятий - источников их образования, их заготовки специализированными организациями, обработки и переработки отходов в конкретный вид продукции, руб.;

- доля затрат в данный вид отхода в соответствии с его частью, поступающей на следующий этап в случае его комплексной переработки;

- доля затрат в данный вид отхода в соответствии с его частью, поступающей на следующий этап в случае его комплексной переработки;Н'1, Н'2, Н'3 ..., (Н'm-1) - количество твердых отходов по каждому переделу в расчете на единицу продукции из отходов;

Ао - годовой объем конкретного вида продукции, изготовленной с применением отходов, в натуральном выражении.

Расчет годового экономического эффекта переработки отходов в конкретный вид продукции может осуществляться по отдельной технологической линии, участку, цеху, предприятию или группе предприятий на весь объем продукции из отходов или с ее применением.

В последнем случае для расчета принимаются данные о среднеотраслевых или средних межотраслевых затратах по переделу переработки отходов в продукцию.

В случаях, когда один вид отхода заменяет несколько видов первичного сырья, а также полуфабрикатов и материалов из него или когда несколько видов отходов заменяют один вид первичного сырья, а также полуфабрикатов и материалов из него, расчеты производятся по каждому из этих видов в соответствии с объемами их использования в готовой продукции.

2.4. В связи с тем, что значительная часть продукции, изготовленной из отходов (материалы, полуфабрикаты, изделия), поступает в дальнейшую промышленную переработку, для выявления наиболее полного народнохозяйственного экономического эффекта использования отходов и учета качества продукции из отходов производится оценка экономического эффекта, возникающего у предприятий - потребителей этой продукции.

При этом за базу для сравнения принимаются не только аналогичные виды материалов, полуфабрикатов, изделий из первичного сырья, но также в условиях их дефицитности традиционные виды материалов, полуфабрикатов, изделий.

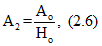

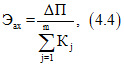

2.5. При использовании в производственном потреблении изготовленных с применением отходов материалов, полуфабрикатов и изделий (средств труда со сроком службы менее года) годовой экономический эффект, возникающий у потребителя за счет снижения себестоимости и капитальных затрат производства продукции фабрикантов и изделий, руб., рассчитываются по формуле:

Э2 = (З1 - З2) · А2, (2.4)

где З1 и З2 - приведенные затраты единицы продукции (работы) у потребителя, произведенной с использованием соответственно изготовленных из первичного сырья или отходов материалов, полуфабрикатов и изделий руб., рассчитываются по формуле:

З = С + Ен К, (2.5)

где С - себестоимость единицы продукции (работы) у потребителя, изготовленной из первичных материалов, полуфабрикатов и изделий (средств труда со сроком службы менее года) или из материалов, полуфабрикатов и изделий (средств труда со сроком службы менее года), произведенных из отходов, руб.;

К - удельные капитальные вложения в производство продукции (работы) у потребителя с применением первичных материалов, полуфабрикатов и изделий (средств труда со сроком службы менее года) или материалов, полуфабрикатов и изделий, произведенных из отходов, руб.;

А2 - годовой объем продукции (работы), изготовленной с применением материалов, полуфабрикатов и изделий (средств труда со сроком службы менее года) из отходов, в натуральном выражении, рассчитывается по формуле:

где Ао - годовой объем изготовленных с применением отходов материалов, полуфабрикатов и изделий, используемых потребителем в производстве продукции (работы), в натуральном выражении;

Но - удельные нормы расхода изготовленных из отходов материалов, полуфабрикатов и изделий на единицу продукции (работы), производимых потребителем с их использованием.

В тех случаях, когда конкретный вид материалов, полуфабрикатов и изделий (средств труда со сроком службы менее года), изготовленных из отходов, используется в нескольких направлениях, экономический эффект Э2 рассчитывается сначала по каждому направлению, а затем суммируется.

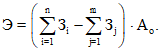

2.6. Годовой экономический эффект от использования отходов за счет сокращения экономического ущерба, наносимого окружающей среде выбросом отходов, определяется по формуле:

Э3 = (У1 - У2) Ао + А Уо, (2.7)

где У1, У2 - экономические ущербы, наносимые окружающей среде выбросом отходов при производстве единицы продукции из первичного и вторичного сырья;

Ао - годовой объем продукции, изготавливаемой из отходов;

А - годовой объем отходов, используемых в производстве продукции Ао;

Уо - экономический ущерб, наносимый окружающей среде выбросом единицы отходов (А) в условиях, когда отходы не утилизируются.

Определение экономических ущербов У1 и У2 осуществляется по всем видам отходов, возникающих в процессе производства продукции из первичного сырья и отходов, и рассчитывается с учетом их отрицательного воздействия на все сферы природной среды по формулам:

где Оi - образование i-того вида отхода или выбрасываемого вредного вещества на единицу продукции из первичного сырья;

Уi - ущерб, причиняемый i-тым видом отхода или выбрасываемого вредного вещества;

n - количество отходов или выбрасываемых вредных веществ при производстве продукции из первичного сырья;

Оj - образование j-того вида выбрасываемого вредного вещества на единицу продукции из отходов;

Уj - ущерб, причиняемый единицей j-того вида отхода или выбрасываемого вредного вещества;

m - число отходов или выбрасываемых вредных веществ при производстве продукции из отходов.

Удельный экономический ущерб (У1, У2, Уо), причиняемый единицей отхода или выбрасываемого вредного вещества окружающей среде, рассчитывается по всем направлениям воздействия на окружающую среду по формуле:

У = Ууд + Ут + Ув + Уат + Усх, (2.10)

где Ууд - затраты на удаление и захоронение 1 т отходов, расчет которых производится по формуле:

где Ит - затраты на удаление единицы отходов, руб. (приложение 4);

Ис - затраты на содержание единицы отходов на свалках или отвалах, или на уничтожение в специальных установках, руб. (приложение 2);

Кс - удельные капитальные затраты на сооружение систем удаления и складирования или сжигания единицы отходов, руб. (приложение 3);

Ут - ущерб, наносимый народному хозяйству изъятием территории под складирование, создание отвалов, захоронение 1 тонны отходов, рассчитывается по формуле:

Ут = (Цз + Зр) · S <*>, (2.12)

--------------------------------

<*> По отраслевым данным.

где Цз - экономическая оценка 1 га земли по нормативам затрат на возмещение потерь сельскохозяйственного производства, руб. (приложение 1);

S - площадь территории, используемой для захоронения 1 т отходов;

Зр - затраты на рекультивацию 1 га;

Ув - ущерб, наносимый выбросом 1 тонны отходов водному хозяйству, руб.;

Уат - ущерб, наносимый выбросом 1 тонны отходов атмосфере, руб.;

Усх - ущерб, наносимый выбросом 1 тонны отходов сельскому хозяйству, руб.

Расчеты экономических ущербов, причиняемых загрязнением окружающей среды отходами, производятся на основе "Временной типовой методики определения экономической эффективности осуществления природоохранных мероприятий и оценки экономического ущерба, причиняемого народному хозяйству загрязнением окружающей природной среды", одобренной постановлением Госплана СССР, Госстроя СССР, Президиума Академии наук СССР от 21 октября 1983 г. N 254/284/134.

ИС МЕГАНОРМ: примечание. Нумерация пунктов дана в соответствии с официальным текстом документа. |

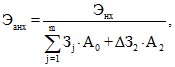

2.8. Годовой народнохозяйственный экономический эффект использования отходов в производстве конкретного вида продукции определяется путем суммирования экономических эффектов, рассчитываемых по формуле (2.1 - 2.12).

Энархоз = Э1 + Э2 + Э3. (2.13)

2.9. Пересчет народнохозяйственного экономического эффекта использования отходов на единицу отходов осуществляется следующим образом:

а) определяется народнохозяйственный экономический эффект на единицу продукции Ао по формуле:

где

б) определяется народнохозяйственный экономический эффект на единицу отходов по формуле:

где

Но - норма расхода отхода на производство единицы продукции из отхода;

в) в случае, если конкретный вид отходов используется для производства различных видов продукции, определяется средневзвешенная величина народнохозяйственного экономического эффекта на единицу отходов с учетом объемов отходов по каждому направлению их использования.

ОТ ИСПОЛЬЗОВАНИЯ ОТХОДОВ

3.1. Хозрасчетный экономический эффект от использования отходов на данном предприятии рассчитывается на годовой объем реализации и переработки всех отходов, как собственного производства, так и получаемых со стороны. Этот эффект достигается за счет реализации продукции, изготовленной из отходов, снижения издержек основного производства в результате реализации образующихся отходов на сторону или замены части первичного сырья отходами, а также в результате сокращения отрицательного воздействия отходов на окружающую среду и снижения затрат на транспортировку и содержание отходов в отвалах.

В общем виде хозрасчетный экономический эффект по предприятию представляет собой суммы эффектов, получаемых на каждой стадии использования отходов:

где Эп.о.i - эффект, получаемый предприятием от реализации i-того вида продукции, изготавливаемой из отходов собственного производства или получаемых со стороны;

n - число видов продукции, изготавливаемой из отходов;

Эр.о.j - эффект от реализации j-того вида отходов собственного производства;

m - число видов отходов собственного производства, непосредственно реализуемых на сторону;

Эз.k - эффект, получаемый в результате замены первичного сырья отходами собственного производства или полученными со стороны в производстве k-того вида основной продукции;

p - число видов основной продукции, при производстве которой используются отходы взамен первичного сырья;

Эсl - эффект от сокращения отрицательного воздействия отходов на окружающую среду за счет снижения текущих затрат на транспортировку и содержание l-того вида отходов в отвалах;

q - число видов отходов собственного производства, использование которых способствует сокращению отрицательного воздействия на окружающую среду.

3.2. Эффект, получаемый предприятием от реализация продукции, изготавливаемой из отходов собственного производства или полученных со стороны, составляет:

где Цпо - оптовая цена единицы продукции, полученной из отходов, руб.;

Спо - себестоимость единицы этой продукции, руб.;

Vпо - объем реализуемой продукции из отходов, в натуральных измерителях;

Кпо - капитальные вложения (или стоимость основных производственных фондов) в производство продукции из отходов, руб.;

Ен - нормативный коэффициент экономической эффективности капитальных вложений.

3.3. Эффект, получаемый предприятием при непосредственной реализации на сторону отходов собственного производства (по каждому виду реализуемых отходов), составляет:

где Цо - оптовая цена единицы реализуемого отхода, руб.;

Ио - эксплуатационные затраты предприятия на сбор и подготовку к реализации в расчете на единицу отхода, руб.;

Vо - объем реализации отхода, в натуральных измерителях;

Ко - капиталовложения, необходимые для организации реализации отходов, или стоимость основных фондов по сбору и подготовке и реализации отходов, руб.

3.4. Эффект, получаемый в результате замены первичного сырья отходами собственного производства или полученными со стороны, за счет снижения себестоимости основной продукции, определяется по формуле:

где  - себестоимость единицы основной продукции, изготовленной только из первичного сырья (без добавления отхода), руб.;

- себестоимость единицы основной продукции, изготовленной только из первичного сырья (без добавления отхода), руб.;

G - объем основной продукции, полученной с применением отхода, в натуральных измерителях;

Кз - капиталовложения, связанные с осуществлением мероприятий по замене первичного сырья отходами при производстве основной продукции или стоимость дополнительных основных фондов, необходимых для осуществления замены первичного сырья отходами.

Снижение себестоимости продукции  можно определить как разницу в затратах по статье "Сырье и основные материалы":

можно определить как разницу в затратах по статье "Сырье и основные материалы":

можно определить как разницу в затратах по статье "Сырье и основные материалы":

где Цп - стоимость в рублях первичного сырья, заменяемого отходом при производстве единицы основной продукции;

Кз - коэффициент замены первичного сырья отходом;

Со - себестоимость отхода, применяемого вместо части первичного сырья в расчете на каждую единицу основной продукции. При использовании отходов, полученных со стороны вместо Со, подставляется цена соответствующих отходов;

Но - удельный расход (норма расхода) отхода на производство единицы продукции.

При условии, что в результате замены первичного сырья отходом будет получена основная продукция такого же качества, как при использовании только первичного сырья, коэффициент замены состоит:

При полной замене какого-либо компонента первичного сырья:

где Нп - удельный расход (или норма расхода) заменяемого первичного сырья на производство основной продукции, т/т;

Но - удельный расход (или норма расхода) отхода на производство аналогичной продукции, т/т.

Если заменяется несколько компонентов первичного сырья, то коэффициент замены рассчитывается для каждого компонента.

При использовании отхода в качестве добавки к первичному сырью коэффициент замены определяется по формуле:

где Нсм - удельный расход смеси первичного сырья и отхода на единицу основной продукции, т/т;

Но - удельный расход отхода в смеси, т/т;

а - доля вторичного сырья (отхода) в смеси

3.5. Эффект от снижения текущих затрат на транспортировку и содержание отходов в отвалах при их утилизации для каждого вида отхода может быть определен по формуле:

где Ууд - затраты на удаление и захоронение 1 т отходов, рассчитываются по формуле (2.11).

При извлечении отходов из отвала эффект определяется по формуле:

где Сс - затраты на содержание единицы отходов в отвале, руб.;

Зот - затраты на разработку отвалов и транспортировку единицы отходов из отвалов, руб.;

Vот - объем утилизации данного вида отходов из отвалов в натуральном выражении.

ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОТХОДОВ

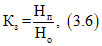

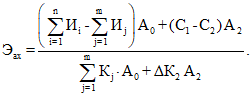

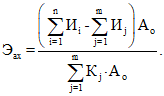

4.1. Расчет общей (абсолютной) экономической эффективности использования отходов на всех стадиях планирования утилизации отходов, а также при оценке результатов выполнения планов и других мероприятий производится по формулам:

а) по народному хозяйству в целом:

где Эанх - общая (абсолютная) экономическая эффективность использования отходов;

б) по отраслям народного хозяйства:

где Эанх - общая (абсолютная) экономическая эффективность капитальных вложений по отраслям народного хозяйства;

Пвт - годовой объем прибыли предприятия при производстве и реализации продукции из отходов, руб.;

Кj - удельные капитальные вложения в производственные фонды по переработке отходов в конкретный вид продукции в расчете на объем ее выпуска, руб.;

В случаях отсутствия экономически обоснованных цен на отходы и продукцию из них расчет общей экономической эффективности использования отходов может производиться на уровне отрасли по формуле:

где  - суммарные издержки по каждому переделу добычи (заготовки, производства) природного сырья и его переработки и конкретный вид продукции, без учета стоимости исходного сырья, в расчете на единицу продукции, заменяемой продукцией из отходов, руб.;

- суммарные издержки по каждому переделу добычи (заготовки, производства) природного сырья и его переработки и конкретный вид продукции, без учета стоимости исходного сырья, в расчете на единицу продукции, заменяемой продукцией из отходов, руб.;

в) по хозрасчетным подотраслям, объединениям, предприятиям:

где  - суммарные капитальные вложения в производственные фонды по каждому переделу сбора, заготовки, обработки и переработки отходов в конкретный вид продукции, руб.;

- суммарные капитальные вложения в производственные фонды по каждому переделу сбора, заготовки, обработки и переработки отходов в конкретный вид продукции, руб.;

4.2. Величина Эанх должна сопоставляться с нормативом общей (абсолютной) эффективности (рентабельности)  и если

и если  то рассматриваемые капитальные вложения признаются эффективными. Норматив абсолютной эффективности для переработки отходов в продукцию устанавливается в размере 0,08.

то рассматриваемые капитальные вложения признаются эффективными. Норматив абсолютной эффективности для переработки отходов в продукцию устанавливается в размере 0,08.

то рассматриваемые капитальные вложения признаются эффективными. Норматив абсолютной эффективности для переработки отходов в продукцию устанавливается в размере 0,08.ПОД ПРОМЫШЛЕННОЕ СТРОИТЕЛЬСТВО

Экономический район, республика, край и область | Средневзвешенная стоимость одного гектара сельскохозяйственных угодий на 1990 г., тыс. руб. |

СССР | |

РСФСР | |

Северо-Западный район | 1,0 |

Архангельская область | 0,7 |

Вологодская | 0,5 |

Ленинградская | 20,1 |

Новгородская | 0,7 |

Псковская | 0,5 |

Центральный район | 5,8 |

Брянская область | 5,8 |

Владимирская | 4,6 |

Ивановская | 3,6 |

Калининская | 4,2 |

Калужская | 3,1 |

Костромская | 3,0 |

Московская | 32,5 |

Орловская | 6,1 |

Смоленская | 4,7 |

Рязанская | 4,8 |

Тульская | 7,2 |

Ярославская | 4,4 |

Волго-Вятский район | 4,1 |

Горьковская область | 3,7 |

Кировская | 1,4 |

Марийская АССР | 3,4 |

Мордовская АССР | 3,2 |

Чувашская АССР | 5,4 |

Центрально-Черноземный район | 11,2 |

Белгородская область | 11,8 |

Воронежская | 9,2 |

Курская | 11,1 |

Липецкая | 9,8 |

Тамбовская | 9,0 |

Поволжский район | 4,3 |

Астраханская область | 5,7 |

Волгоградская | 4,2 |

Куйбышевская | 5,3 |

Пензенская | 5,2 |

Саратовская | 3,9 |

Ульяновская | 5,0 |

Башкирская АССР | 5,1 |

Калмыцкая АССР | 1,0 |

Татарская АССР | 5,2 |

Северо-Кавказский район | 11,2 |

Краснодарский край | 22,5 |

Ставропольский край | 5,9 |

Ростовская область | 7,3 |

Дагестанская АССР | 6,0 |

Кабардино-Балкарская АССР | 8,5 |

Северо-Осетинская АССР | 8,3 |

Чечено-Ингушская АССР | 8,4 |

Уральский район | 3,0 |

Курганская область | 3,3 |

Оренбургская | 2,3 |

Пермская | 2,5 |

Свердловская | 2,7 |

Тюменская | 1,2 |

Челябинская | 3,0 |

Удмуртская АССР | 2,0 |

Западно-Сибирский район | 0,7 |

Алтайский край | 1,6 |

Кемеровская область | 2,2 |

Новосибирская | 1,4 |

Омская | 1,6 |

Томская | 1,6 |

Восточно-Сибирский район | 0,2 |

Красноярский край | 0,2 |

Иркутская область | 0,4 |

Читинская | 0,2 |

Бурятская АССР | 0,2 |

Тувинская АССР | - |

Дальневосточный район | 0,3 |

Приморский край | 1,2 |

Хабаровский | 0,4 |

Амурская область | 0,2 |

Украинская ССР | 24,5 |

Донецко-Приднепровский район | 24,4 |

Днепропетровская область | 24,6 |

Донецкая | 43,4 |

Запорожская | 22,4 |

Кировоградская | 25,7 |

Луганская | 21,0 |

Полтавская | 23,2 |

Сумская | 23,1 |

Харьковская | 24,9 |

Юго-Западный район | 24,9 |

Винницкая область | 29,3 |

Волынская | 17,8 |

Житомирская | 7,4 |

Закарпатская | 12,8 |

Ивано-Франковская | 9,8 |

Киевская (без г. Киева) | 26,0 |

Львовская | 17,1 |

Ровенская | 18,2 |

Тернопольская | 31,1 |

Хмельницкая | 25,9 |

Черкасская | 30,5 |

Черниговская | 18,3 |

Черновицкая | 24,5 |

Южный район | 25,3 |

Крымская область (без г. Севастополя) | 28,6 |

Николаевская | 23,5 |

Одесская | 27,8 |

Херсонская | 26,6 |

Прибалтийский район | |

Литовская ССР | 10,0 |

Латвийская ССР | 7,8 |

Эстонская ССР | 7,0 |

Закавказский район | |

Грузинская ССР | 36,5 |

Азербайджанская ССР | 26,9 |

Армянская ССР | 67,3 |

Среднеазиатский район | |

Узбекская ССР | 38,0 |

Андижанская область | 34,2 |

Бухарская | 37,9 |

Самаркандская | 48,5 |

Сурхандарьинская | 43,5 |

Сырдарьинская | 27,9 |

Кашкардарьинская | 36,0 |

Наманганская | 36,1 |

Ташкентская область (без Ташкента) | 57,8 |

Ферганская | 83,6 |

Хорезмская | 45,1 |

Кара-Карпатская АССР | 32,9 |

Киргизская ССР | 40,1 |

Таджикская ССР | 20,5 |

Туркменская ССР | 11,5 |

Казахстанский район | |

Казахская ССР | 3,2 |

Актюбинская область | 1,7 |

Гурьевская | 1,0 |

Уральская | 2,3 |

Кокчетавская | 2,4 |

Кустанайская | 2,4 |

Павлодарская | 2,3 |

Северо-Казахстанская | 3,4 |

Целиноградская | 2,0 |

Джамбульская | 4,3 |

Кзыл-Ордынская | 7,6 |

Чимкентская | 5,2 |

Алма-Атинская (включая г. Алма-Ату) | 11,9 |

Алма-Атинская (без г. Алма-Ата) | 4,3 |

Восточно-Казахстанская | 2,2 |

Карагандинская | 1,6 |

Семипалатинская | 1,9 |

Белорусский район | |

Белорусская ССР | 12,9 |

Брестская область | 11,6 |

Витебская | 13,6 |

Гомельская | 14,3 |

Гродненская | 11,4 |

Минская (включая г. Минск) | 15,0 |

Минская (без г. Минска) | - |

Могилевская | 11,5 |

Молдавская ССР | 57,9 |

ОТХОДОВ НА СВАЛКАХ ИЛИ ОТВАЛАХ

N п/п | Наименование городов | Затраты на 1 тонну, руб. |

1 | Москва | 0 - 14,7 |

2 | Ленинград | 0 - 33 |

3 | Киев | 0 - 75 |

4 | Минск | 0 - 50 |

Примечание. Данные по затратам на содержание 1 тонны отходов на свалках или отвалах взяты по данным Управления дорожного хозяйства и благоустройства г. Москвы, Управления "Спецтранс" г. Ленинграда, Управления "Коммунавтотранс" г. Киева, Управления дорожного и мостового строительства и благоустройства Мингорисполкома.

ПО УСОВЕРШЕНСТВОВАННЫМ СВАЛКАМ И ПОЛИГОНАМ

ПОЛЕЗНОЙ ПЛОЩАДЬЮ 15 - 20 ГА

N п/п | Основной показатель | Высота слоя складируемых отходов, м <*> | ||

4,0 | 10,0 | 25,0 | ||

1 | Средняя нагрузка на используемую площадь, т/м2 | 2,0 - 2,5 | 4,0 - 6,0 | 10,0 - 12,0 |

2 | Капитальные затраты на единицу площади, тыс. руб./га | 20,0 - 40,0 | 20,0 - 40,0 | 20,0 - 40,0 |

на единицу веса складируемых отходов за весь период эксплуатации, руб./т | 0,5 - 1,0 | 0,3 - 0,5 | 0,15 - 0,25 | |

то же, на единицу объема, руб./м3 | 0,25 - 0,5 | 0,15 - 0,25 | 0,08 - 0,12 | |

3 | Эксплуатационные расходы, руб./т | 0,6 - 0,7 | 0,5 - 0,6 | 0,4 - 0,5 |

--------------------------------

Примечание: Ориентировочные эксплуатационные и капитальные затраты из Инструкции по проектированию и эксплуатации полигонов для ТБО.

Расстояние перевозки, км | Тариф на перевозку 1 тонны отходов, руб. коп. | Затраты на погрузку и выгрузку 1 тонны отходов, руб. коп. | Затраты на вывоз 1 тонны отходов, руб. коп. |

24 | 1-32 | 5-68 | 7-00 |

30 | 1-56 | " | 7-24 |

40 | 1-90 | " | 7-58 |

50 | 2-20 | " | 7-88 |

60 | 2-50 | " | 8-18 |

70 | 2-80 | " | 8-48 |

80 | 3-10 | " | 8-78 |

90 | 3-40 | " | 9-08 |

100 | 3-70 | " | 9-38 |

Примечания. 1. Затраты на погрузку и выгрузку отходов взяты по данным Управления дорожного хозяйства и благоустройства г. Москвы.

2. Тарифы на перевозку грузов взяты из прейскуранта N 13-01-01.

ПРИМЕРЫ РАСЧЕТОВ

Расчет экономического эффекта использования изношенных шин в производстве резиновой крошки | |

Расчет экономического эффекта использования макулатуры марки МС-4 в производстве облагороженной макулатурной массы | |

Расчет экономического эффекта использования вторичного текстильного сырья в производстве полотна иглопробивного для теплозвукоизоляционного линолеума типа ВТ | |

Определение хозрасчетного экономического эффекта использования отходов содового завода | |

Расчет экономического эффекта, получаемого металлургическим заводом от замены части аглошихты шламом газоочисток и колошниковой пылью |

ЭКОНОМИЧЕСКОГО ЭФФЕКТА ИСПОЛЬЗОВАНИЯ ИЗНОШЕННЫХ

ШИН В ПРОИЗВОДСТВЕ РЕЗИНОВОЙ КРОШКИ

1. ВВЕДЕНИЕ

1.1. Резиновая крошка представляет собой продукт переработки изношенных шин и обеспечивает замену первичного сырья (синтетического каучука) в резинотехнических изделиях.

1.2. За базу сравнения в расчете годового экономического эффекта принимаются:

в производстве продукции

среднеотраслевые технико-экономические показатели (себестоимость и удельные капитальные вложения) производства синтетического каучука СКИ-3 по данным Министерства нефтехимической промышленности СССР;

в сопряженных отраслях

среднеотраслевые показатели и показатели производства продукции отдельных предприятий и организаций.

2. Исходные данные для расчета

N п/п | Показатель | Единица измерения | Обозначение | Резиновая крошка | Синтетический каучук |

1 | 2 | 3 | 4 | 5 | 6 |

1 | Затраты на пентан с центральной газофракционирующей установкой | руб./т | И1 | 13,64 | |

2 | Затраты на сбор и подготовку к реализации 1 тонны изношенных шин предприятий-источников, их образования | руб./т | И'1 | 10,0 | |

3 | Удельные капитальные вложения на производство 1 тонны пентана с центральной газофракционирующей установки | руб./т | К1 | 355,0 | |

4 | Удельные капитальные вложения на сбор и подготовку изношенных шин к реализации | руб./т | К'1 | 0,81 | |

5 | Количество пентана с центральной газофракционирующей установки, расходуемое на получение 1 тонны синтетического каучука СКИ-3 | т | Н1 | 2,21 | |

6 | Количество изношенных шин в источниках образования, необходимое для получения 1 тонны резиновой крошки | т | Н'1 | 1,6 | |

7 | Доля затрат на пентан с центральной газофракционной установки, учитываемая при производстве 1 т синтетического каучука СКИ-3 | 1 | |||

8 | Доля затрат по сбору и подготовке изношенных шин к реализации в источниках образования, учитываемая при производстве 1 тонны резиновой крошки | 0,85 | |||

9 | Затраты на производство 1 тонны изопентана (без учета стоимости сырья) | руб./т | И2 | - | 16,33 |

10 | Затраты на заготовку изношенных шин специализированными организациями (без учета стоимости сырья) | руб./т | И'2 | 12,5 | - |

11 | Удельные капитальные вложения на производство 1 тонны изопентана | руб./т | К2 | - | 250,0 |

12 | Удельные капитальные вложения на заготовку и изношенных шин специализированными организациями | руб./т | К'2 | 92,0 | - |

13 | Количество изопентана на производство 1 тонны синтетического каучука СКИ-3 | т | Н2 | - | 2,03 |

14 | Количество заготовленных изношенных шин, необходимое для получения 1 тонны резиновой крошки | т | Н'2 | 1,6 | - |

15 | Доля затрат на производство 1 т изопентана, учитываемая при изготовлении 1 т синтетического каучука СКИ-3 | 1 | |||

16 | Доля затрат на заготовку 1 тонны изношенных шин специализированными организациями, учитываемая при производстве 1 тонны резиновой крошки | 0,85 | - | ||

17 | Затраты на производство 1 тонны изопрена (без учета стоимости сырья) | руб./т | И3 | - | 268,89 |

18 | Затраты на переработку 1 тонны изношенных шин (без учета стоимости сырья) в резиновую крошку | руб./т | И'3 | 77,0 | - |

19 | Удельные капитальные вложения на производство 1 т изопрена | руб./т | К3 | - | 1243,0 |

20 | Удельные капитальные вложения на переработку 1 тонны изношенных шин в резиновую крошку | руб./т | К'3 | 200,0 | - |

21 | Количество изопрена, необходимое для получения 1 тонны синтетического каучука СКИ-3 | т | Н3 | - | 1,024 |

22 | Доля затрат на производство 1 т изопрена, учитываемая при изготовлении 1 т синтетического каучука СКИ-3 | - | 1,0 | ||

23 | Затраты на производство 1 т синтетического каучука СКИ-3 | руб./т | И4 | 87,23 | - |

24 | Удельные капитальные вложения на производство 1 т синтетического каучука СКИ-3 | руб./т | К4 | - | 319,0 |

25 | Годовой объем резиновой крошки, рассчитанный исходя из производительности технологической линии | тыс. тонн | Ао | - | 16,0 |

3. Расчет годового экономического эффекта использования изношенных шин производится по формуле:

3.1. Определение суммарных приведенных затрат на добычу природного сырья, его обработку по всем переделам в сопряженных отраслях и переработку в конкретный вид продукции производится по формуле:

3.1.1. Определение величины суммарных приведенных затрат

3.2. Определение суммарных приведенных затрат на сбор и подготовку изношенных шин к реализации в источниках их образования, их заготовку специализированными организациями, обработку в конкретный вид продукции (резиновую крошку) производится по формуле:

3.2.1. Определение величины суммарных приведенных затрат:

3.3. Определение величины годового экономического эффекта:

Э1 = (858,45 - 156,53) 16000 = 11231 руб.

4. При использовании в производственном потреблении изготовленных с применением отходов материалов, полуфабрикатов и изделий - годовой экономический эффект, возникающий у потребителя за счет снижения себестоимости и капитальных затрат производства продукции, рассчитывается по формуле:

Э2 = (З1 - З2) А2,

где З1 и З2 - приведенные затраты единицы продукции у потребителя (резиновых плит), произведенной с использованием первичного сырья (синтетического каучука) и вторичного сырья (резиновой крошки);

А2 - годовой объем продукции (резиновых плит), изготовленной с применением резиновой крошки.

4.1. Исходные данные для расчета

N п/п | Показатель | Единица измерения | Базовый вариант | Проектируемый вариант |

Плиты резиновые, выпускаемые ПО "Полимерстройматериалы" с использованием синтетического каучука | Плиты резиновые из резиновой крошки | |||

1 | Годовой объем плит резиновых из резиновой крошки | м2 | 15625 | |

2 | Себестоимость 1 м2 плит резиновых | руб./м2 | 19,82 | 14,40 |

3 | Удельные капитальные вложения на производство 1 м2 плит резиновых | руб./м2 | 19,19 | 12,80 |

4.2. Определение приведенных затрат на производство 1 м2 резиновых плит с использованием синтетического каучука производится по формуле:

З1 = С1 + Ен К1,

где С1 - себестоимость 1 м2 резиновых плит с использованием синтетического каучука;

Ен - нормативный коэффициент эффективности капитальных вложений (0,15);

К1 - удельные капитальные вложения на производство 1 м2 плиты резиновой с использованием синтетического каучука.

4.2.1. Определение величины приведенных затрат на производство м2 резиновых плит:

З1 = 19,82 + 0,15 · 19,19 = 22,7 руб.

4.3. Определение приведенных затрат на производство 1 м2 резиновых плит с использованием резиновой крошки производится по формуле:

З2 = С2 + Ен К2,

где С2 - себестоимость 1 м2 резиновых плит с использованием резиновой крошки;

Ен - нормативный коэффициент эффективности капитальных вложений 0,15;

К2 - удельные капитальные вложения на производство 1 м2 резиновых плит с использованием резиновой крошки.

4.3.1. Определение величины приведенных затрат на производство 1 м2 резиновых плит с использованием резиновой крошки:

З2 = 14,40 + 0,15 · 12,80 = 16,32 руб.

4.4. Определение величины годового экономического эффекта:

Э = (22,7 - 16,32) · 15625 = 99688 руб. <*>

--------------------------------

<*> По другим направлениям использования резиновой крошки экономический эффект у потребителя незначительный и в расчете не учтен.

5. Расчет годового экономического эффекта использования отходов за счет сокращения экономического ущерба, наносимого окружающей среде выбросом отходов.

5.1. Исходные данные для расчета

N п/п | Показатель | Единица измерения | Обозначение | Численное значение | Примечание |

1 | Годовой объем производства резиновой крошки | тонн | А0 | 16000 | |

2 | Годовой объем отходов, используемый для выпуска продукции | тонн | А | 25600 | |

3 | Затраты на удаление единицы отходов | руб. | Ит | 7,0 | См. прил. 4 |

4 | Экономический ущерб, наносимый окружающей среде выбросом отходов при производстве единицы продукции из первичного сырья | руб./т | У1 | 2300 | Принято условно |

5 | Экономический ущерб, наносимый окружающей среде выбросом отходов при производстве единицы продукции из вторичного сырья | руб./т | У2 | 8 | Принято условно |

6 | Затраты на содержание единицы отходов на свалках или отвалах | руб./т | Ис | 0 - 14,7 | См. прил. 2 |

7 | Удельные капитальные вложения на сооружение систем удаления и складирования | руб./т | Кс | 0 - 50 | См. прил. 3 |

8 | Экономическая оценка 1 га земли по нормативам затрат, на возмещение потерь сельскохозяйственного производства | руб./га | Цз | 32500 | См. прил. 1 |

9 | Норматив затрат на санитарно-гигиеническую рекультивацию | руб./га | Зр | 2618 | Показатели ГИЗР МСХ СССР |

10 | Количество земли, используемой для захоронения 1 т изношенных шин | га | S | 0,000075 | Отраслевые данные |

5.2. Годовой экономический эффект использования отходов за счет сокращения экономического ущерба, наносимого окружающей среде выбросом отходов производится по формуле:

Э3 = (У1 - У2) Ао + А Уо.

Ущерб, (наносимый окружающей среде выбросом единицы отхода в условиях, когда отходы не утилизируются (Уо), расчет которого производится по формуле:

Уо = Ууд. + Ут + Ув + Уат + Усх,

где Ууд. - затраты на удаление единицы отходов, расчет которых производится по формуле:

Ууд. = Ит + Ис + Ен Кс.

Определение величины затрат на удаление единицы отходов:

Ууд. = 7 + 0,147 + 0,15 · 0,50 = 7,22 руб.

Ущерб, наносимый народному хозяйству изъятием территории под складирование, создание отвалов, захоронение 1 тонны отходов (Ут), определяется по формуле:

Ут = (Цз + Зр) S.

Определение величины ущерба, наносимого народному хозяйству изъятием территории под складирование, создание отвалов, захоронение 1 тонны отходов:

Ут = (32500 + 2618) 0,000075 = 2,63 руб.

В связи с тем, что выброс изношенных шин в окружающую среду не приносит ущерба водному хозяйству, атмосфере и сельскому хозяйству, Ув, Уат, Усх не приняты.

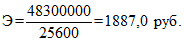

5.3. Величина годового экономического эффекта от использования отходов за счет сокращения экономического ущерба составит:

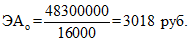

Э3 = (2300 - 8,0) 16000 + (7,22 + 2,63) 25600 = 36672 + 252,2 = 37000 тыс. руб.

6. Годовой народнохозяйственный экономический эффект использования отходов определяется путем суммирования экономических эффектов:

Энархоз = Э1 + Э2 + Э3,

где Э1 - годовой экономический эффект переработки изношенных шин в конкретный вид продукции (резиновая крошка) - 11231 тыс. руб.;

Э2 - годовой экономический эффект, возникающий у потребителя за счет снижения себестоимости и капитальных затрат производства продукции - 99,7 тыс. руб.;

Э3 - годовой экономический эффект от использования отходов за счет сокращения экономического ущерба, наносимого окружающей среде выбросом отходов, - 37000,0 тыс. руб.

Величина годового народнохозяйственного экономического эффекта:

Э = 11231,0 = 99,7 + 37000,0 = 48300,0 тыс. руб.

7. Определение народнохозяйственного экономического эффекта на единицу продукции производится по формуле:

8. Определение народнохозяйственного экономического эффекта на единицу доходов производится по формуле:

9. Расчет общей (абсолютной) экономической эффективности использования отходов.

9.1. Исходные данные для расчета

N п/п | Показатель | Единица измерения | Условное обозначение | Численное значение |

1 | Величина годового народнохозяйственного экономического эффекта | тыс. руб. | Энх | 48300,0 |

2 | Суммарные приведенные затраты на сбор и подготовку отходов к реализации предприятий - источников их образования, их обработки специализированными организациями, обработки и переработки отходов в конкретный вид продукции | руб. | 156,53 | |

3 | Прирост (сокращение) приведенных затрат у предприятий - потребителей материалов, полуфабрикатов и изделий, изготовленных из отходов | руб./м2 | 6,38 | |

4 | Годовой объем продукции, изготовленной с применением материалов из отходов | м2 | А2 | 15625 |

9.2. Расчет общей (абсолютной) экономической эффективности использования отходов производится по формуле:

10. Экономическая эффективность капитальных вложений по хозрасчетным подотраслям, объединениям, предприятиям.

10.1. Исходные данные для расчета

N п/п | Показатель | Единица измерения | Условное обозначение | Численное значение |

1 | Суммарные издержки по каждому переделу заготовки природного сырья и его переработки в конкретный вид продукции без учета стоимости исходного сырья в расчете на единицу продукции | руб./т | 425,86 | |

2 | Суммарные издержки по каждому переделу сбора и подготовки к реализации отходов предприятий - источников их образования, их заготовки специализированными заготовительными системами, обработки и переработки отходов в конкретный вид продукции без учета их стоимости в расчете на единицу продукции из отходов | руб./т | 107,6 | |

3 | Суммарные удельные капитальные вложения в производственные фонды по переработке отходов в конкретный вид продукции в расчете на единицу продукции | руб./т | 326,22 |

Экономическая эффективность капитальных вложений по хозрасчетным подотраслям, объединениям, предприятиям определяется по формуле:

<...>

N п/п | Показатель | Единица измерения | Обозначение | Целлюлоза сульфатная небеленая | Облагороженная макулатурная масса |

15 | Доля затрат на производство щепы, поступающей для изготовления 1 т целлюлозы | 1 | |||

16 | Доля затрат по обработке макулатуры специализированными предприятиями, учитываемая при производстве 1 т облагороженной макулатурной массы | 0,98 | |||

17 | Затраты на варку 1 т целлюлозы (без учета стоимости сырья) | руб./т | И3 | 43,2 | |

18 | Затраты на производство 1 т облагороженной макулатурной массы (без учета стоимости сырья) | руб./т | И'3 | ||

19 | Удельные капитальные вложения на варку 1 т целлюлозы | руб./т | К3 | 1068 | 32,26 |

20 | Удельные капитальные вложения на производство 1 т облагороженной макулатурной массы | руб./т | К'3 | 106,08 | |

21 | Годовой объем производства облагороженной макулатурной массы | тонн | А0 | 84000 |

3. Расчет годового экономического эффекта использования макулатуры марки МС-4 производится по формуле:

3.1. Определение суммарных приведенных затрат на заготовку древесины и ее переработку в целлюлозу сульфатную небеленую с учетом всех переделов в сопряженных отраслях производится по формуле:

3.1.1. Определение величины суммарных приведенных затрат:

3.2. Определение суммарных приведенных затрат на сбор, подготовку макулатуры МС-4 к реализации в источниках образования, ее обработку специализированными организациями, облагораживание производится по формуле:

3.2.1. Определение величины суммарных приведенных затрат:

3.3. Определение величины годового экономического эффекта от использования макулатуры:

Э1 = (431,9 - 146,6) 8400 = 2396 тыс. руб.

4. Расчет годового экономического эффекта использования отходов за счет сокращения экономического ущерба, наносимого окружающей среде выбросом отходов.

4.1. Исходные данные для расчета

N п/п | Показатель | Единица измерения | Обозначение | Численное значение | Примечание |

1 | Годовой объем производства облагороженной макулатурной массы | тонн | А0 | 8400 | |

2 | Годовой объем исходного сырья | " | А | 10000 | |

3 | Затраты на удаление единицы отходов | руб. | Ит | 7,0 | См. прил. 4 |

4 | Экономический ущерб, наносимый окружающей среде выбросом отходов при производстве единицы продукции из первичного сырья | руб./т | У1 | 106 | Условно принято |

5 | Экономический ущерб, наносимый окружающей среде выбросом отходов при производстве единицы продукции из вторичного сырья | руб./т | У2 | 5,9 | Условно принято |

6 | Затраты на содержание единицы отходов на свалках или в отвалах | руб./т | Ис | 0 - 14,7 | См. прил. 2 |

7 | Удельные капитальные вложения на сооружение систем удаления и складирования | руб./т | Кс | 0,50 | См. прил. 3 |

8 | Экономическая оценка 1 га земли по нормативам затрат на возмещение потерь сельскохозяйственного производства | руб./га | Из | 32500 | См. прил. 1 |

9 | Норматив затрат на санитарно-гигиеническую рекультивацию | руб./га | Зр | 2618 | Показатели ГИЗР МСХ СССР |

10 | Количество земли, используемой для захоронения 1 т макулатуры | га | S | 0,000018 | Отраслевые данные |

4.2. Годовой экономический эффект от использования отходов за счет сокращения экономического ущерба, наносимого окружающей среде выбросом отходов, производится по формуле:

Э3 = (У1 - У2) Ао + А Уо.

Ущерб, наносимый окружающей среде выбросом единицы отхода в условиях, когда отходы не утилизируются (Уо), расчет которого производится по формуле:

Уо = Ууд + Ут + Ув + Уат + Усх,

где Ууд - затраты на удаление единицы отходов, расчет которых производится по формуле:

Ууд = Ит + Ис + Ен Кс.

Определение величины затрат на удаление единицы отходов:

Ууд = 7 + 0,147 + 0,15 · 0,50 = 7,22 руб.

Ущерб, наносимый народному хозяйству изъятием территории под складирование, создание отвалов, захоронение 1 тонны отходов, (Ут) определяется по формуле:

Ут = (Цз + Зр) · S.

Определение величины ущерба, наносимого народному хозяйству изъятием территории под складирование, создание отвалов, захоронение 1 тонны отходов:

Ут = (32500 + 2618) 0,000018 = 0,63 руб.

В связи с тем, что выброс макулатуры в окружающую среду не приносит ущерба водному хозяйству, атмосфере и сельскому хозяйству, Ув, Уат, Усх не приняты.

4.3. Величина годового экономического эффекта от использования отходов за счет сокращения экономического ущерба составит:

Э3 = (106 - 5,9) 8400 + (7,22 + 0,63) 10000 = 840,8 + 78,5 = 919,3 тыс. руб.

5. Годовой народнохозяйственный экономический эффект использования отходов определяется путем суммирования экономических эффектов:

Энархоз = Э1 + Э2 + Э3,

где Э1 - годовой экономический эффект переработки макулатуры марки МС-4 в конкретный вид продукции (облагороженная масса) - 2396 тыс. руб.;

Э2 - годовой экономический эффект, возникающий у потребителя за счет снижения себестоимости и капитальных затрат производства продукции, - отсутствует;

Э3 - годовой экономический эффект от использования отходов за счет сокращения экономического ущерба, наносимого окружающей среде выбросом отходов, - 919,3 тыс. руб.

Величина годового народнохозяйственного экономического эффекта:

Э = 2396 + 0 + 919,3 = 3315,3 тыс. руб.

6. Определение народнохозяйственного экономического эффекта на единицу продукции - Ао производится по формуле:

7. Определение народнохозяйственного экономического эффекта на единицу отходов производится по формуле:

8. Расчет общей (абсолютной) экономической эффективности использования отходов.

Исходные данные для расчета

N п/п | Показатель | Единица измерения | Условное обозначение | Численное значение |

1 | Величина годового народнохозяйственного экономического эффекта | тыс. руб. | Энх | 3315,3 |

2 | Суммарные приведенные затраты на сбор и подготовку отходов к реализации предприятий - источников их образования, их обработки специализированными организациями, обработки и переработки отходов в конкретный вид продукции | руб./т | 146,6 | |

3 | Прирост (сокращение) приведенных затрат у предприятий - потребителей материалов, полуфабрикатов и изделий, изготовленных из отходов | руб. | Отсутствует |

Расчет общей (абсолютной) экономической эффективности использования отходов производится по формуле:

9. Экономическая эффективность капитальных вложений по хозрасчетным подотраслям, объединениям, предприятиям.

Исходные данные для расчета

N п/п | Показатель | Единица измерения | Условное обозначение | Численное значение |

1 | Суммарные издержки по каждому переделу заготовки природного сырья и его переработки в конкретный вид продукции без учета стоимости сырья в расчете на единицу продукции | руб./т | 217,7 | |

2 | Суммарные издержки по каждому переделу сбора и подготовки к реализации отходов предприятий - источников их образования, их заготовки специализированными заготовительными системами, обработки и переработки отходов в конкретный вид продукции без учета их стоимости в расчете на единицу продукции | руб./т | 114,9 | |

3 | Суммарные удельные капитальные вложения в производственные фонды по переработке отходов в конкретный вид продукции в расчете на единицу продукции | руб./т | 208,9 |

Экономическая эффективность капитальных вложений по хозрасчетным подотраслям, объединениям, предприятиям определяется по формуле:

В связи с тем, что в данном случае себестоимость и капитальные вложения у потребителя идентичные, формула принимает вид:

Определение величины экономической эффективности капитальных вложений:

Расчет показывает, что использование облагороженной макулатурной массы из макулатуры марки МС-4 в производстве продукции экономически эффективно.

ЭКОНОМИЧЕСКОГО ЭФФЕКТА ИСПОЛЬЗОВАНИЯ ВТОРИЧНОГО

ТЕКСТИЛЬНОГО СЫРЬЯ В ПРОИЗВОДСТВЕ ПОЛОТНА ИГЛОПРОБИВНОГО

ДЛЯ ТЕПЛОЗВУКОИЗОЛЯЦИОННОГО ЛИНОЛЕУМА ТИПА ВТ

1. ВВЕДЕНИЕ

1.1. Полотно иглопробивное для теплозвукоизоляционного линолеума типа ВТ вырабатывается из вторичного текстильного сырья (восстановленная шерсть и отходы вискозного и лавсанового волокна) и используется в производстве теплозвукоизоляционного линолеума взамен полотна иглопробивного из лубяных волокон.

1.2. За базу для сравнения в расчете годового экономического эффекта принимаются:

в производстве продукции

технико-экономические показатели (себестоимость и удельные капитальные вложения) производства 1000 м2 полотна иглопробивного для ТЗИЛ из первичного сырья Казанского льнокомбината им. Ленина.

в сопряженных отраслях

среднеотраслевые показатели и показатели производства продукции отдельных предприятий и организаций.

2. Исходные данные для расчета

N п/п | Показатель | Единица измерения | Обозначение | Полотно иглопробивное из лубяных волокон | Полотно иглопробивное для ТЗИЛ тип ВТ |

1 | Затраты на производство 1 т соломы льна-долгунца | руб./т | И1 | 109 | |

2 | Затраты, связанные со сбором и подготовкой шерстяных обрезков в источниках образования | руб./т | И'1 | 47 | |

3 | Затраты, связанные со сбором и подготовкой вискозного волокна в источниках образования | руб./т | И''1 | 190 | |

4 | Затраты, связанные со сбором и подготовкой лавсанового волокна | руб./т | И'''1 | 300 | |

5 | Удельные капитальные вложения на производство 1 тонны соломы льна-долгунца | руб./т | К1 | 21,9 | |

6 | Удельные капитальные вложения на сбор и подготовку 1 тонны шерстяных обрезков | руб./т | К'1 | 0,81 | |

7 | Удельные капитальные вложения на сбор и подготовку 1 т вискозного волокна | руб./т | К''1 | 0,81 | |

8 | Удельные капитальные вложения на сбор и подготовку 1 т лавсанового волокна | руб./т | К'''1 | 0,81 | |

9 | Количество соломы льна-долгунца, необходимое для получения 1000 м2 полотна иглопробивного | т/1000 м2 | Н1 | 1,6 | |

10 | Количество заготовленных шерстяных обрезков, необходимых для получения 1000 м2 полотна иглопробивного для ТЗИЛ | т/1000 м2 | Н'1 | 0,315 | |

11 | Количество заготовленных вискозных волокон, необходимое для получения 1000 м2 полотна иглопробивного для ТЗИЛ | т/1000 м2 | Н''1 | 0,06 | |

12 | Количество заготовленных лавсановых волокон, необходимое для получения 1000 м2 полотна иглопробивного для ТЗИЛ | т/1000 м2 | Н'''1 | 0,241 | |

13 | Доля затрат по производству соломы льна-долгунца, учитываемая при изготовлении 1000 м2 иглопробивного полотна | 0,4 | |||

14 | Доля затрат по сбору и подготовке шерстяных обрезков в источниках, учитываемая при производстве 1000 м2 иглопробивного полотна | 1,0 | |||

15 | Доля затрат по сбору и подготовке вискозного волокна в источниках образования, учитываемая при производстве 1000 м2 иглопробивного полотна | 1 | |||

16 | Доля затрат по сбору и подготовке лавсанового волокна в источниках образования, учитываемая при производстве 1000 м2 иглопробивного полотна | 1 | |||

17 | Затраты на производство 1 т тресты (без учета стоимости сырья) | руб./т | И2 | 68,2 | |

18 | Затраты на заготовку и отгрузку шерстяных обрезков (без учета стоимости сырья) | руб./т | И'2 | 70,0 | |

19 | Удельные капитальные вложения на производство 1 тонны тресты | руб./т | К2 | 450 | |

20 | Удельные капитальные вложения на заготовку и отгрузку 1 тонны шерстяных обрезков | руб./т | К'2 | 50,0 | |

21 | Количество тресты, необходимое для получения 1000 м2 полотна иглопробивного | т/1000 м2 | Н2 | 1,46 | |

22 | Количество необработанных шерстяных обрезков, необходимых для производства 1000 м2 иглопробивного полотна для ТЗИЛ | т/1000 м2 | Н'2 | 0,315 | |

23 | Доля затрат на производство тресты, учитываемая при производстве 1000 м2 иглопробивного полотна | 0,4 | |||

24 | Доля затрат на заготовку и отгрузку шерстяных обрезков, учитываемая при производстве 1000 м2 иглопробивного полотна для ТЗИЛ | 1,0 | |||

25 | Затраты на производство льняного волокна N 2 и N 3 (без учета стоимости исходного сырья) | руб./т | И3 | 251,6 | |

26 | Затраты на сортировку шерстяных волокон (без учета стоимости исходного сырья) | руб./т | И'3 | 35 | |

27 | Затраты на производство 1 тонны восстановленной шерсти | руб./т | И''3 | 185 | |

28 | Удельные капитальные вложения на производство 1 т льняного волокна N 2 и N 3 | руб./т | К3 | 2200 | |

29 | Удельные капитальные вложения на сортировку 1 г шерстяных обрезков | руб./т | К'3 | 91 | |

30 | Удельные капитальные вложения на производство 1 т восстановленной шерсти | руб./т | К''3 | 400 | |

31 | Количество льняного волокна, необходимое для производства 1000 м2 иглопробивного полотна | т/1000 м2 | Н3 | 1,1 | |

32 | Количество сортированных обрезков, необходимое для производства 1000 м2 полотна иглопробивного для ТЗИЛ | т/1000 м2 | Н'3 | 0,308 | |

33 | Количество восстановленной шерсти, необходимое для производства 1000 м2 полотна иглопробивного | т/1000 м2 | Н''3 | 0,275 | |

34 | Доля затрат по производству льняного волокна, учитываемая при изготовлении 1000 м2 полотна иглопробивного для ТЗИЛ | 1,0 | |||

35 | Доля затрат по сортировке шерстяных обрезков, учитываемая при производстве 1000 м2 полотна иглопробивного | 1,0 | |||

36 | Доля затрат по производству восстановленной шерсти, учитываемая при изготовлении 1000 м2 полотна иглопробивного ТЗИЛ | 1,0 | |||

37 | Затраты на производство 1000 м2 полотна иглопробивного из лубяных волокон (без учета стоимости сырья) | руб./1000 м2 | И4 | 239,0 | |

38 | Затраты на производство 1000 м2 полотна иглопробивного для ТЗИЛ (без учета их стоимости) | руб./1000 м2 | И'4 | 222,37 | |

39 | Удельные капитальные вложения на производство 1000 м2 полотна иглопробивного из лубяных волокон | руб./1000 м2 | К4 | 272,4 | |

40 | Удельные капитальные вложения на производство 1000м2 полотна иглопробивного для ТЗИЛ | руб./1000 м2 | К'4 | 322 | |

41 | Годовой объем иглопробивного полотна для ТЗИЛ, изготовленный с применением вторичных текстильных материалов, исходя из производительности технологической линии в натуральном выражении | тыс. м2 | Ао | 290,0 |

3. Расчет годового экономического эффекта использования вторичного текстильного сырья в конкретный вид продукции производится по формуле:

3.1. Определение суммарных приведенных затрат на производство первичного волокнистого сырья и переработку его в полотно иглопробивное для ТЗИЛ с учетом всех пределов в сопряженных отраслях производится по формуле:

3.1.1. Определение величины суммарных приведенных затрат:

3.2. Определение суммарных приведенных затрат на заготовку, обработку и переработку вторичного текстильного сырья, используемого в производстве полотна иглопробивного для ТЗИЛ типа ВТ, производится по формуле:

3.2.1. Определение величины суммарных приведенных затрат:

3.3. Определение величины годового экономического эффекта

Э = (1070,76 - 456,11) · 290 = 178,2 тыс. руб.

4. Расчет годового экономического эффекта от использования отходов за счет сокращения экономического ущерба, наносимого окружающей среде выбросом отходов.

4.1. Исходные данные для расчета:

N п/п | Показатель | Единица измерения | Обозначение | Численное значение | Примечание |

1 | Годовой объем производства полотна иглопробивного для ТЗИЛ, изготовленного из вторичного текстильного материала | тыс. м2 | Ао | 290,0 | |

2 | Годовой объем отходов, используемых в производстве продукции | тонн | А | 176,9 | |

3 | Затраты на удаление единицы отходов | руб. | Ит | 7,0 | См. прил. 4 |

4 | Затраты на содержание единицы отходов на свалках или отвалах | руб. | Ис | 0 - 14,7 | См. прил. 2 |

5 | Удельные капитальные вложения на сооружение систем удаления и складирования | руб. | Кс | 0,50 | См. прил. 3 |

6 | Экономическая оценка 1 га земли по нормативам затрат на возмещение потерь сельскохозяйственного. производства | руб. | Цз | 32500 | См. прил. 1 |

7 | Норматив затрат на санитарно-гигиеническую рекультивацию | руб./га | Зр | 2618 | Показатели ГИЗР МСХ |

8 | Количество земли, используемой для захоронения тонны текстильных отходов | га | 0,0002 | Отраслевые данные |

4.2. Годовой экономический эффект от использования отходов за счет сокращения экономического ущерба, наносимого окружающей среде выбросом отходов, производится по формуле:

Эз = (У1 - У2) · Ао + АУо,

где У1, У2 - экономические ущербы, наносимые окружающей среде выбросом отходов при производстве 1000 м2 полотна иглопробивного для ТЗИЛ из первичного сырья (льняного волокна) и из вторичных текстильных материалов;

Ао - годовой объем производства полотна иглопробивного для ТЗИЛ, изготовленный из вторичных текстильных материалов;

А - годовой объем отходов, используемых в производстве продукции Ао;

Уо - экономический ущерб, наносимый окружающей среде выбросом единицы отходов (А) в условиях, когда отходы не утилизируются.

В связи с тем, что экономические ущербы (У1 и У2), наносимые окружающей среде выбросом отходов при производстве 1000 м2 полотна иглопробивного для ТЗИЛ из первичного сырья (льняного волокна N 2 и N 3) из вторичных текстильных материалов равны, формула принимает вид:

Эз = АУо.

Ущерб, наносимый окружающей среде выбросом единицы отхода в условиях, когда отходы не утилизируются (Уо), расчет которого производится по формуле:

у = ууд + Ут + Ув + Уат + Усх,

где Ууд - затраты на удаление единицы отходов, расчет которых производится по формуле:

Ууд = Ит + (Ис + Ен Кс).

Определение величины затрат на удаление единицы отходов:

Ууд = 7 + 0 - 14,7 + 0,15 · 0,50 = 7,22 руб.

Ущерб, наносимый народному хозяйству изъятием территории под складирование, создание отвалов, захоронения 1 тонны отходов (Ут), определяется по формуле:

Ут = (Цз + Зр) · S,

Определение величины ущерба, наносимого народному хозяйству изъятием территории под складирование, создание отвалов, захоронение 1 тонны отходов:

Ут = (32500 + 2618) · 0,0002 = 7,02 руб.

В связи с тем, что выброс вторичного текстильного сырья в окружающую среду не приносит ущерба водному хозяйству, атмосфере и сельскому хозяйству, Ув; Уат; Усх не приняты.

Величина годового экономического эффекта от использования отходов за счет сокращения экономического ущерба составит:

Эз = (7,22 + 7,02) · 176,9 = 2,5 тыс. руб.

5. Годовой народнохозяйственный экономический эффект использования отходов в производстве конкретного вида продукции определяется путем суммирования экономических эффектов:

Энархоз = Э1 + Э2 + Э3,

где Э1 - годовой экономический эффект переработки отходов в конкретный вид продукции - 178,2 тыс. руб.

Э2 - годовой экономический эффект, возникающий у потребителя за счет снижения себестоимости и капитальных затрат производства продукции, - отсутствует.

Э3 - годовой экономический эффект от использования отходов, за счет сокращения экономического ущерба, наносимого окружающей среде выбросом отходов, 2,5 тыс. руб.

Величина годового народнохозяйственного экономического эффекта:

Э = 178,2 + 0 + 2,5 = 180,7 тыс. руб.

6. Определение народнохозяйственного экономического эффекта на единицу продукции - Ао производится по формуле:

7. Определение народнохозяйственного экономического эффекта на единицу отходов производится по формуле:

8. Расчет общей (абсолютной) экономической эффективности использования отходов.

8.1. Исходные данные для расчета

N п/п | Показатель | Единица измерения | Условное обозначение | Численное значение |

1 | Величина годового народнохозяйственного экономического эффекта | тыс. руб. | Энх | 180,7 |

2 | Суммарные приведенные затраты на сбор и подготовку отходов к реализации предприятий - источников их образования, их заготовки специализированными организациями, обработки и переработки отходов в конкретный вид продукции | руб. | 456,11 | |

3 | Прирост (сокращение) приведенных затрат у предприятий - потребителей материалов, полуфабрикатов и изделий, изготовленных из отходов | руб. | Отсутствует |

Расчет общей (абсолютной) экономической эффективности использования отходов производится по формуле:

9. Экономическая эффективность капитальных вложений по хозрасчетным подотраслям, объединениям, предприятиям.

9.1. Исходные данные для расчета

N п/п | Показатель | Единица измерения | Условное обозначение | Численное значение |

1 | Суммарные издержки по каждому переделу заготовки природного сырья и его переработки в конкретный вид продукции без учета стоимости сырья в расчете на единицу продукции | руб./т | 625,35 | |

2 | Суммарные издержки по каждому переделу сбора и подготовки к реализации отходов предприятий - источников их образования, их заготовки специализированными заготовительными системами, обработки и переработки отходов в конкретный вид продукции без учета их стоимости в расчете на единицу продукции | 384,68 | ||

3 | Суммарные удельные капитальные вложения в производственные фонды по переработке отходов в конкретный вид продукции в расчете на единицу продукции | руб./т | 476,29 |

Экономическая эффективность капитальных вложений по хозрасчетным подотраслям, объединениям, предприятиям определяется по формуле:

В связи с тем, что в данном случае снижается себестоимость у потребителя (С1 - С2) · А2 и прироста капитальных затрат у потребителя не будет, формула принимает вид:

Определение величины экономической эффективности капитальных вложений:

Расчет показывает, что использование вторичного текстильного сырья в народном хозяйстве экономически эффективно.

На содовом заводе производительностью 600 тыс. т кальцинированной соды в год образуется 5,3 млн. т дистиллерной жидкости, 36 тыс. т шлама содового производства и 420 тыс. т меловой мелочи.

Дистиллерная жидкость в количестве 2,6 млн. т используется на производство жидкого и чешуированного хлористого кальция. Шлам содового производства полностью используется на производство мелиоранта. Меловой мелочи текущего производства перерабатывается только 15 тыс. т, из которой получают 6 тыс. т фасованного мела. Остальная меловая мелочь отправляется в отвал. Кроме, того, 5 тыс. т меловых отходов реализуется из отвалов.

Производство продукции из отходов характеризуется следующими данными:

Объем, тыс. т | Себестоимость, руб./т | Цена, руб./т | Удельные капитальные затраты, руб./т | ||

1 | Переработка дистиллерной жидкости | 2600 | |||

2 | Производство хлористого кальция жидкого | 300 | 12,7 | 21,4 | 44,7 |

Хлористый кальций чешуированный | 70 | 24,1 | 35,6 | 56,8 | |

3 | Переработка шлама содового производства | 86 | |||

Производство мелиоранта | 80 | 3,7 | 6,96 | 26,5 | |

4 | Переработка меловой мелочи текущего производства | 15 | |||

Мел, фасованный по 5 кг | 6 | 18 | 36 | 20,0 | |

5 | Реализация меловой мелочи из отвалов | 5 | 2,0 | 3,14 | 1,2 |

Затраты на транспортировку 1 тонны отходов в отвал или шламонакопитель и на содержание их там характеризуются следующими данными:

Затраты на транспортировку, руб./т | Затраты на содержание, руб./т | |

Дистиллерная жидкость | 0,0012 | 0,14 |

Шлам содового производства | 0,0012 | 0,20 |

Меловая мелочь | 0,10 | 0,39 |

Затраты на разработку отвалов меловой мелочи и на транспортировку 1 т отходов из отвалов на переработку составляют 0,25 руб./т.

РАСЧЕТЫ

1. Эффект, получаемый предприятием от реализации продукции из отходов  по формуле (3.2) составит:

по формуле (3.2) составит:

хлористого кальция жидкого:

хлористого кальция чешуированного:

мелиоранта:

мела, фасованного по 5 кг:

Итого:

2. Эффект от реализации меловой мелочи из отвалов по формуле (3.3) составит:

Эр.о. = (3,14 - 2,0) · 5000 - 0,15 · 1,20 · 5000 = 5 тыс. руб.

3. Эффект от экономии текущих затрат на транспортировку и содержание в отвалах (по формулам 3.8, 3.9):

дистиллерной жидкости:

ЭС1 = (0,0012 + 0,14) · 2600000 = 367,1 тыс. руб.;

шламового содового производства:

Эс2 = (0,0012 + 0,2) · 86000 = 17,3 тыс. руб.;

меловой мелочи:

Эс3 = (0,1 + 0,39) · 6000 + (0,39 - 0,25) · 5000 = 3,6 тыс. руб.

Итого:

4. Всего по содовому заводу хозрасчетный экономический эффект от использования, отходов составляет:

Э = 1377,0 + 5,0 + 388,0 = 1770 тыс. руб.

ПОЛУЧАЕМОГО МЕТАЛЛУРГИЧЕСКИМ ЗАВОДОМ ОТ ЗАМЕНЫ ЧАСТИ

АГЛОШИХТЫ ШЛАМОМ ГАЗООЧИСТОК И КОЛОШНИКОВОЙ ПЫЛЬЮ