МИНИСТЕРСТВО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ СССР

_________________

ГЛАВНОЕ ТЕХНИЧЕСКОЕ УПРАВЛЕНИЕ ПО ЭКСПЛУАТАЦИИ ЭНЕРГОСИСТЕМ

МЕТОДИКА УСТАНОВЛЕНИЯ

НОРМ ТОЧНОСТИ ИЗМЕРЕНИЙ

МТ 34-70-001-82

![]()

СОЮЗТЕХЭНЕРГО

Москва 1982

РАЗРАБОТАНО Московским головным предприятием Производственного объединения по наладке, совершенствованию технологии и эксплуатации электростанций и сетей "Союзтехэнерго"

ИСПОЛНИТЕЛИ Б.Г. ТИМИНСКИЙ, Б.А. САПРОНОВ, Т.П. МИХАЙЛОВА, Г.Н. САЛЬНИКОВА, Л.В. СОЛОВЬЕВА

УТВЕРЖДЕНО Главным техническим управлением по эксплуатации энергосистем

Заместитель начальника Д.Я. ШАМАРАКОВ

СОДЕРЖАНИЕ

|

МЕТОДИКА

УСТАНОВЛЕНИЯ НОРМ |

МТ 34-70-001-82 |

Срок действия установлен

с 01.07.82 г.

до 01.07.92 г.

В данной Методике рассмотрены общие положения по установлению норм точности измерений важнейших параметров в энергетике.

В основу установления норм точности измерений положена теория экономической эффективности определения точности технических измерений, базирующаяся на "Методике (основных положениях) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений" (М.: Экономика, 1977).

Погрешность измерений рассматривается как случайная величина.

Для установления норм точности измерений используется принцип минимума затрат.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Целью разработки настоящей Методики является технико-экономическое обоснование установления норм точности измерений важнейших параметров в энергетике.

Норма точности измерений - это технически и экономически обоснованные показатели точности измерений, заданные пределом или средним значением, за которые не должны выходить оцененные показатели точности конкретного измеряемого параметра.

Настоящая Методика регламентирует общие подходы к установлению норм точности измерений и является обязательным для организаций и предприятий, разрабатывающих нормы точности измерений для электростанций.

Внедрение норм точности будет способствовать повышению эффективности производства и производительности труда, рациональному использованию энергии, топлива, материалов, повышению точности определения технико-экономических показателей, снижению аварийности оборудования, обеспечению охраны здоровья трудящихся и безопасности труда работающих, обеспечению защиты окружающей среды.

При несоответствии фактической точности измерений установленным нормам должны подготавливаться предложения по включению в народнохозяйственные планы разработок новых средств измерений (СИ) и методик выполнения измерений (MBИ).

1.2. Современные требования к производству характеризуются критерием экономической эффективности. Этим критерием является уровень производительности общественного труда, который способствует более полному удовлетворению потребностей общества продукцией высокого качества при минимальных затратах живого и овеществленного труда.

Поэтому, исходя из общей теории экономической эффективности производства, для установления норм точности измерений применен принцип минимума затрат.

Это объясняется тем, что точность измерений определяется, с одной стороны, технической и экономической необходимостью производства, предъявляющей требования к нормам точности измерений, с другой стороны, экономическими и техническими возможностями обеспечения требуемой нормы точности измерений выпускаемыми промышленностью средствами измерений.

Документы, регламентирующие нормы точности измерений и предназначенные для применения на энергопредприятиях, должны согласовываться с головной организацией метрологической службы Минэнерго СССР - ПО "Союзтехэнерго".

1.3. Норма точности измерений должна задаваться комплексом показателей (в соответствии с ГОСТ 8.011-72), которые были бы тесно связаны с функциями управления производством на энергопредприятиях, т.е. показатели точности должны способствовать эффективному достижению целей управления производством.

1.4. Основы установления норм точности измерений.

При использовании принципа минимума затрат норма точности измерений определяется путем суммирования потерь, образуемых при эксплуатации энергетического оборудования, вызываемых погрешностью измерений, с затратами, направленными на реализацию методик выполнения измерений, погрешность которых вызывает потери в производстве.

Математическое выражение для определения нормы точности измерений, имеет вид

где ![]() -

общие приведенные затраты, образуемые в результате изменения погрешности

измерений, руб.;

-

общие приведенные затраты, образуемые в результате изменения погрешности

измерений, руб.;

![]() -

потери в производстве в результате изменения погрешности измерений, руб.;

-

потери в производстве в результате изменения погрешности измерений, руб.;

![]() -

затраты на выполнение измерений, зависящие от погрешности измерений, руб.;

-

затраты на выполнение измерений, зависящие от погрешности измерений, руб.;

![]() -

случайная составляющая погрешности измерений.

-

случайная составляющая погрешности измерений.

Примечание. Систематическая составляющая погрешности измерений должна быть исключена из результата измерения путем регулировки средств измерения и введения поправок. Неисключенные систематические погрешности средств измерения и погрешности поправок должны рассматриваться как случайные величины (ГОСТ 8.207-76. ГСП. Прямые измерения с многократными наблюдениями. Методы обработки результатов наблюдений).

Продифференцировав выражение (1) по ![]() ,

приравняв результат к нулю и решив уравнение относительно

,

приравняв результат к нулю и решив уравнение относительно ![]() ,

получаем значение нормы точности измерений.

,

получаем значение нормы точности измерений.

1.5. Если при сравнении двух вариантов разница в затратах на их реализацию будет отличаться менее чем на 10 % от суммарных затрат, такие варианты считаются равновеликими.

1.6. Настоящая Методика должна применяться: при проведении конструкторской и технологической подготовки производства; метрологической экспертизе проектов; конструкторской, технологической и эксплуатационной экспертизе документов, служащих для взаимных расчетов за энергию, топливо, материалы.

1.7. Для установления норм точности измерений необходимо:

1.7.1. Установить типичные ситуации и факторы, обусловливающие взаимосвязь погрешности измерений и дополнительных затрат в производстве.

1.7.2. Установить количественную связь между измеряемым параметром, погрешностью измерений и технико-экономическими показателями производства.

1.7.3. Оценить погрешность измерений исследуемого параметра.

1.7.4. Установить состав затрат и рассчитать затраты на реализацию методик выполнения измерений.

1.7.5. Установить взаимосвязь между показателем точности измерений и затратами на ее обеспечение.

1.7.6. Сопоставить затраты, образуемые в сферах производства и выполнения измерений.

1.8. Экономико-математическая модель обоснования норм точности измерений приведена в приложении.

2. НЕКОТОРЫЕ ТИПИЧНЫЕ СИТУАЦИИ И ФАКТОРЫ, ОБУСЛОВЛИВАЮЩИЕ ВЗАИМОСВЯЗЬ ПОГРЕШНОСТИ ИЗМЕРЕНИЙ И ДОПОЛНИТЕЛЬНЫХ ЗАТРАТ В ПРОИЗВОДСТВЕ

2.1. Погрешность измерений вызывает дополнительные затраты и потери в производстве в результате отклонения значения параметров от их оптимального значения.

2.2. Оптимизации при планировании, проектировании и эксплуатации техники подвергаются:

2.2.1. Режимы, регламентирующие эффективность работы оборудования и использования топлива, материалов, сырья, энергии.

2.2.2. Режимы работы групп используемого оборудования.

2.2.3. Сроки вывода оборудования в ремонт.

2.3. Для описания взаимосвязи между погрешностью измерений и дополнительными затратами в производстве можно использовать методы исчисления составляющих себестоимости продукции в результате влияния на них типовых факторов, изменяющихся от мероприятий по экономичности ведения производства. Такими типичными ситуациями, когда погрешность измерений влияет на экономию затрат в производстве, могут быть:

2.3.1. Внедрение прогрессивной технологии, механизации и автоматизации производственных процессов.

Изменение затрат может быть осуществлено при внедрении АСУ. В этом случае стоимостные и натуральные ТЭП используются для управления технологическими процессами в качестве критерия оптимизации. Уменьшение погрешности измерений улучшает ТЭП и, таким образом, вызывает прямое уменьшение затрат в производстве, снижает фактическую себестоимость продукции.

2.3.2. Совершенствование применяемой техники и технологии производства.

При расчете затрат по этому фактору необходимо учитывать изменение затрат, которые зависят от точности поддержания оптимальных значений параметров. Существенное уменьшение погрешности измерения также улучшает ТЭП.

2.3.3. Улучшение использования сырья и материалов. Экономия за счет этого фактора достигается путем оптимизации:

- режимов, регламентирующих эффективность работы оборудования и использования топлива, материалов, сырья, энергии, когда более точное поддержание оптимального значения параметра приводит к уменьшению расходов сырья и материалов;

- режимов работы групп используемого оборудования, когда при неполной загрузке производства может использоваться оборудование с более высоким КПД, что будет приводить к экономии. На выбор оборудования с лучшим КПД определенным образом может влиять погрешность измерений.

2.3.4. Улучшение организации и обслуживания производства и совершенствование управления производством и сокращение затрат на управление должны быть тесно связаны с показателями деятельности метрологической службы, и экономия затрат по этим факторам должна определяться в зависимости от изменения показателей деятельности метрологических служб.

2.3.5. Улучшение использования основных фондов осуществляется путем увеличения межремонтного периода оборудования в результате повышения его надежности и долговечности из-за повышения точности измерений.

Связь между погрешностью измерений и затратами, относимыми к этому фактору, можно определить через критерий оптимизации сроков вывода оборудования в ремонт, режима, регламентирующего эффективность работы оборудования и использования топлива, материалов, сырья и т.п. Погрешность измерений может привести к неправильному определению сроков вывода оборудования в ремонт, неправильному использованию работы групп оборудования. Увеличение погрешности измерений будет ухудшать использование основных фондов.

2.3.6. Сокращение транспортных расходов может быть получено за счет более точного определения количества и качества перевозимого груза (твердого, жидкого и газообразного топлива) в результате поддержания требуемой точности измерений. При неточности определения количества перевозимых грузов предприятия, установившие недостачу у себя, возможно фиктивную, могут потребовать с поставщика досылку дополнительной продукции. Дополнительные затраты могут образовываться при простоях вагонов до выноса арбитражного решения по оценке количества и качества груза и т.п.

3. УСТАНОВЛЕНИЕ КОЛИЧЕСТВЕННОЙ СВЯЗИ МЕЖДУ ИЗМЕРЯЕМЫМ ПАРАМЕТРОМ, ПОГРЕШНОСТЬЮ ИЗМЕРЕНИЙ И ТЕХНИКО-ЭКОНОМИЧЕСКИМИ ПОКАЗАТЕЛЯМИ В ПРОИЗВОДСТВЕ (ИЗМЕНЕНИЕМ ЭКОНОМИЧЕСКИХ ПОТЕРЬ В ПРОИЗВОДСТВЕ) И ЕЕ ХАРАКТЕРА

3.1. Установление количественной связи между отклонением измеряемого параметра и изменением технико-экономических показателей (ТЭП) или затрат в производстве и ее характера.

3.1.1. Для формирования уравнения, характеризующего изменения затрат при отклонении измеряемого параметра, и установления исходных данных для практического применения алгоритмов могут использоваться нормативно-технические документы, регламентирующие управление и учет производственной деятельности предприятий отрасли. Такими документами могут быть различные методические указания и инструкции по составлению технических отчетов об экономичности работы предприятий и оборудования, по учету и нормированию удельных расходов топливно-энергетических ресурсов и материалов, инструкции по нормированию, калькулированию себестоимости продукции, техпромфинплан предприятий; стандарты, характеризующие параметры продукции и оборудования, отчеты и статистические данные о работе оборудования и предприятий в целом и другие документы, например "Инструкция по составлению технического отчета о тепловой экономичности работы электростанции" (М.: СЦНТИ ОРГРЭС, 1971), "Методические указания по расчету норм удельных расходов топлива" (М.: СЦНТИ ОРГРЭС, 1971), "Инструкция и методические указания по нормированию удельных расходов топлива на тепловых электростанциях" (М.: БТИ ОРГРЭС, 1966).

Количественная связь между ТЭП и измеряемыми параметрами может быть основана на разнообразных закономерностях: физических, химических, математических, экономических и др.

3.1.2. Связь между измеряемым параметром и ТЭП может иметь как нелинейный, так и линейный характер. Разновидностью нелинейной связи является уравнение, описывающее оптимальный режим и имеющее экстремум.

Наиболее часто встречаются связи между измеряемым параметром и ТЭП вида

|

Ипр = ах + b; |

|

|

Ипр = ах2 + bх + с; |

(1) |

|

Ипр = а|х|. |

|

Этими выражениями аппроксимируют получаемые экспериментальные данные о связях измеряемых параметров и конечных показателей, а также используют эти выражения для описания различных закономерностей. Часто для упрощения нелинейные зависимости аппроксимируют линейными, идя заранее на определенную погрешность алгоритма.

3.2. Установление количественной связи между погрешностью измерений и потерями в производстве при изменении вида зависимостей между отклонением измеряемого параметра и ТЭП.

3.2.1. В зависимости от характера связи между измеряемым параметром и ТЭП одни измеряемые параметры, а следовательно, установленные показатели точности измерений, формы представления результатов измерений могут существенно влиять на потери в производстве, другие - несущественно.

3.2.2. Некоторые характерные особенности появления потерь в производстве из-за случайной составляющей погрешности измерений с симметричным законом распределения при несущественной систематической составляющей погрешности определяются следующим образом:

а) связь между измеряемым параметром и ТЭП характеризуется зависимостью вида

Ипр = ах + b.

В этом случае случайная составляющая погрешности измерений не вызывает ни потерь, ни прибыли;

б) связь между измеряемым параметром и ТЭП характеризуется полиномом второй степени

Ипр = ах2 + bх + с.

В этом случае случайная составляющая погрешности измерений вызывает потери в производстве. Это объясняется тем, что при математическом ожидании погрешности измерений, равном нулю, математическое ожидание функции Ипр = ах2 + bх + с не будет равно нулю.

Потери в производстве, образуемые из-за случайной составляющей погрешности измерений, остаются постоянными при смещении центра рассеивания погрешности без изменения ее пределов и закона распределения;

в) связь между измеряемым параметром и ТЭП характеризуется зависимостью Ипр = а|х|. В этом случае случайная составляющая погрешности измерений вызывает потери в производстве при условии нахождения значений рассеивания случайной погрешности с обеих сторон точки перегиба функции Ипр = а|х|. При условии попадания значений рассеивания случайной погрешности измерений только с любой одной стороны точки перегиба функции Ипр = а|х| потерь в производстве из-за случайной погрешности измерений не будет.

В выражении Ипр = а|х| в области близкой к х = 0 характер зависимости явно нелинейный, а при значениях существенно больших нуля - линейный. Область близкую к х = 0 можно рассматривать как оптимальную.

4. СОСТАВ ЗАТРАТ НА ВЫПОЛНЕНИЕ ИЗМЕРЕНИЙ. УСТАНОВЛЕНИЕ ВЗАИМОСВЯЗИ МЕЖДУ ПОКАЗАТЕЛЯМИ ТОЧНОСТИ ИЗМЕРЕНИЙ И ЗАТРАТАМИ НА ЕЕ ОБЕСПЕЧЕНИЕ

4.1. Затраты на реализацию МВИ будут складываться из затрат на передачу размера единицы физической величины от эталона к рабочим средствам измерений и выполнение измерений в производстве.

Затраты на передачу размера единицы физической величины от эталона к исходным образцовым средствам измерений образуются в государственной метрологической службе. Затраты на передачу размера единицы физической величины от исходных образцовых до рабочих средств измерений образуются в государственной и ведомственных метрологических службах. Затраты на выполнение технических измерений - в различных службах энер го предприятий.

В государственной метрологической службе и службах предприятий поступление денежных средств на перечисленные работы различное.

4.2. Каждое предприятие индивидуально расплачивается за передачу размера единицы физической величины от эталона до рабочего (исходного образцового) средства измерения только за проводимую государственными органами метрологической службы поверку средств измерений.

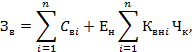

4.3. Суммарные приведенные затраты на выполнение измерений определяются по формуле

|

Зм[Δ] = Зу + Зп.э + Зв + Зо.ф + Зо, |

(2) |

где Зу - затраты на исследование и разработку МВИ;

Зп.э - приведенные годовые затраты на приобретение и эксплуатацию одного средства измерения;

Зв - затраты, связанные с изучением влияния внешних факторов и неинформативных параметров на погрешность технических измерений одинакового параметра;

Зо.ф - затраты, связанные с содержанием обменного фонда - рабочих средств измерения;

Зо - затраты на обработку результатов измерений с помощью планиметров.

4.4. Математические выражения определения составляющих затрат, идущих на измерение одного параметра, даны в приложении.

Примечание. В Методике не рассматривается доля затрат в общих затратах на выполнение измерений, идущих на такие методические работы, как метрологическое обеспечение подготовки производства, проведение метрологической экспертизы проектной и технологической документации и т.д. Абсолютная величина затрат, вкладываемых в методические работы, значительна, но в связи с тем, что область распространения этих документов включает многие измеряемые параметры, и эти документы используются при выполнении измерений для каждого измеряемого параметра, удельные затраты на разработку этих документов, отнесенные к каждому измеряемому параметру, пренебрежимо малы.

5. МЕХАНИЗМ СОПОСТАВЛЕНИЯ ЗАТРАТ, ОБРАЗУЕМЫХ ИЗ-ЗА ПОГРЕШНОСТИ ИЗМЕРЕНИЙ В ПРОИЗВОДСТВЕ, С ЗАТРАТАМИ НА РЕАЛИЗАЦИЮ ИЗМЕРЕНИЙ

5.1. Для определения экономической эффективности изменений точности технических измерений необходимо изучить механизм сопоставления затрат, идущих на выполнение измерений с установленной точностью, и дополнительных затрат, образуемых из-за погрешности измерений при проектировании, производстве и эксплуатации техники.

5.2. Задача соизмерения затрат является сложной, потому что оценка метрологического обеспечения (обеспечения требуемой точности измерений) должна производиться в различных областях: в области собственно управления производством и в области, в которой разрабатываются и изготовляются средства измерений. Эти области резко отличаются одна от другой характером выполняемых работ, алгоритмами расчета конечных показателей, номенклатурой исходных данных, методами их определения.

5.3. Дополнительные затраты, образуемые в производстве из-за погрешности измерений, зависят от количества измеряемых параметров, являющихся исходными данными для определения дополнительных затрат, количества и мощности оборудования, где контролируются эти параметры, количества предприятий, на которых установлено это оборудование, характера функциональной связи между погрешностью измерений каждого параметра и дополнительными затратами в производстве, значения показателей точности, формы представления результатов.

5.4. Затраты на выполнение измерений будут зависеть от точности применяемых средств измерения, применяемой методики выполнения измерений, которой для одинаковых измеряемых параметров могут регламентироваться различные средства измерения различной стоимости; периодичности поверок, ремонта и их стоимости; создания условий для выполнения измерений (например, термостатирования), применения вспомогательных приборов для учета влияющих факторов и т.п. Комбинация перечисленных и других факторов будет изменять в каждой конкретной ситуации затраты на выполнение измерений.

Приложение

ЭКОНОМИКО-МАТЕМАТИЧЕСКАЯ МОДЕЛЬ УСТАНОВЛЕНИЯ НОРМ ТОЧНОСТИ ИЗМЕРЕНИЙ

1. Общие приведенные затраты, образуемые в результате изменения погрешности измерений, определяются по формуле

|

|

(П.1) |

2. Среднее значение потерь (математическое ожидание потерь), образуемых в производстве из-за случайной составляющей погрешности измерений, определяется по формуле

|

|

(П.2) |

где ![]() -

предел случайной составляющей погрешности измерений;

-

предел случайной составляющей погрешности измерений;

х - текущее значение измеряемого параметра;

хн - номинальное значение измеряемого параметра;

x1, х2 - границы верхних и нижних пределов случайной составляющей погрешности измерений;

φ(х) - плотность распределения погрешности измерений;

хц.р - центр рассеивания случайной составляющей погрешности измерений;

Ипр[х], Кпр[х] - отклонения себестоимости и капитальных вложений в зависимости от отклонения измеряемого параметра, руб.;

Ипр[хн - хц.р] - изменение текущих затрат в зависимости от смещения центра рассеивания случайной составляющей погрешности измерений от номинального значения, руб.;

Кпр[хн - хц.р] - изменение капитальных вложений в зависимости от смещения центра рассеивания случайной составляющей погрешности измерений от номинального значения, руб.;

Ен - нормативный коэффициент эффективности капитальных вложений (Ен = 0,15);

|

(Ипр[хн - xц.р] + ЕнКпр[хн - хц.р]) |

(П.3) |

- значение затрат, зависящих от координаты центра рассеивания случайной составляющей погрешности измерений, исключаемых из результата на основании п. 1.5.

Если данных о взаимосвязи изменения капитальных вложений и отклонения измеряемого параметра нет, то все составляющие капитальных вложений в формулах не учитываются.

3. Затраты, направленные на реализацию новой методики выполнения измерений, новых средств измерения с учетом размеров случайной составляющей погрешности измерений, определяются по формуле (2).

4. Определение составляющих затрат на выполнение измерений

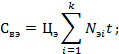

4.1. Удельные затраты на разработку МВИ (руб.) определяются по формуле

|

|

(П.4) |

где tq - время действия документа, год;

k - количество типов оборудования, где применяется типовая МВИ, шт.;

Ai - количество оборудования, агрегатов, имеющих одинаковое количество точек отбора импульса для рассматриваемого параметра, где будет применяться МВИ, шт.;

ni - количество измеряемых точек на оборудовании одного типа, шт.;

З1 - общие затраты на разработку МВИ, руб.;

|

З1 = Зи + Зот + Зс; |

(П.5) |

Зи - затраты на исследование и разработку МВИ в головной организации-разработчике (с накладными расходами), руб.;

|

|

(П.6) |

d - количество работников, участвовавших в разработке, чел.;

b - средняя заработная плата (с учетом дополнительной) одного работника, руб/мес;

tp - время, затраченное на разработку, мес;

v - накладные расходы, %;

Зот - затраты на составление отзывов сторонними организациями,

|

|

(П.7) |

q - количество отзывов, шт.;

tc - среднее время на составление одного отзыва, затраченное одним работником в сторонней организации, мес;

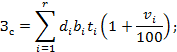

Зс - затраты соисполнителей, руб.;

|

|

(П.8) |

r - количество организаций-соисполнителей, ед.;

di - количество работников, участвовавших в разработке в i-й организации, чел.;

bi - средняя заработная плата (с учетом дополнительной) одного работника в i-й организации, руб/мес;

ti - время, затраченное на разработку в i-й организации, мес;

vi - накладные расходы в i-й организации, %.

Примечание. Затраты на исследование должны включаться в Зи при отсутствии исходных данных для разработки документа. При наличии исследования в составляющую Зи включается только стоимость разработки документа в головной организации-разработчике.

4.2. Приведенные годовые затраты на приобретение и эксплуатацию одного рабочего средства измерения (руб.) определяются по формуле

|

Зп.э = С + КЕн, |

(П.9) |

где С - текущие затраты на эксплуатацию одного средства измерения, руб.;

К - удельные капитальные вложения в одно средство измерения, руб.;

Ен - нормативный коэффициент эффективности капитальных вложений (0,15);

|

С = З' + З'' + З'общ.р + З''общ.р + Зн + Зтн; |

(П.10) |

З' - затраты на обеспечение поверки одного средства измерения в органах государственной метрологической службы, руб.;

З'' - затраты на обеспечение поверки одного средства измерения в ведомственной метрологической службе, руб.;

З'общ.р - затраты на ремонт одного средства измерения в сторонней организации, руб.;

З''общ.р - затраты на ремонт одного средства измерения в ведомственной метрологической службе, руб.;

Зн - основная и дополнительная заработная плата регулировщиков одного средства измерения, руб.;

Зтн - основная и дополнительная заработная плата работников, занятых монтажом и установкой одного средства измерения, руб.;

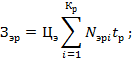

4.3. Определение затрат на обеспечение поверки одного средства измерения

4.3.1. Общие годовые затраты на выполнение поверки одного средства измерения органами Госстандарта (руб.) определяются по формуле

|

З' = (Зп + Зт)n; |

(П.11) |

где Зп - сумма государственных сборов, выплачиваемых органу Госстандарта за поверку одного средства измерения, руб.;

Зт - затраты, связанные с транспортированием одного средства измерения на поверку и обратно, руб.;

|

|

(П.12) |

n1 - количество средств измерения, транспортируемых на поверку, шт.;

n2 - количество средств измерения, транспортируемых с поверки, шт.;

n - число поверок данного прибора в году, ед.;

З'т - затраты на транспортирование средств измерения в один конец на одну поездку, руб.

4.3.2. Общие годовые затраты на обеспечение поверки одного средства измерения силами ведомственной метрологической службы (руб.) определяются по формуле

|

З'' = Зо.д + За + Зэ+ Зт+ Зоб+ Зпом; |

(П.13) |

где Зо.д - основная и дополнительная заработная плата поверителей на проведение поверки одного средства измерения, руб/год;

|

|

(П.14) |

Nn - норма времени на поверку одного средства измерения, ч;

Зпов - заработная плата поверителей, руб/ч;

К1 - коэффициент, учитывающий размер дополнительной заработной платы (К1 = 10 - 15 %);

К2 - коэффициент, учитывающий размер отчислений на социальное страхование (К2 = 7,7 %);

За - годовые амортизационные отчисления от стоимости поверочного оборудования и образцовых средств измерения, применяемых для поверки одного средства измерения, руб.;

|

|

(П.15) |

l - количество типов оборудования и образцовых средств измерений, занятых при поверке одного средства измерения, ед.;

Кi - общая стоимость оборудования и образцовых средств измерений, занятых при поверке одного средства измерения, руб.;

а - норма амортизационных отчислений для данного поверочного оборудования и образцовых средств измерения, %;

р - количество поверяемых приборов в метрологической службе с помощью данных образцовых средств измерения в год, шт.;

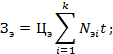

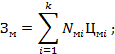

Зэ, Зм - годовые затраты соответственно на электроэнергию и материалы, потребляемые при поверке одного средства измерения образцовыми средствами измерений, вспомогательными устройствами, а также поверяемым средством измерения, руб.;

|

|

(П.16) |

|

|

(П.17) |

k - количество типов всех видов оборудования, ед.;

Цэ - стоимость одного киловатт-часа электроэнергии, руб/(кВт∙ч);

Цмi - затраты на единицу расхода материалов, руб.;

Nэi - установленная мощность оборудования, кВт;

Nмi - расход материала в год;

t - время работы оборудования в году, ч;

Зоб - затраты на ремонт поверочного оборудования и образцовых средств измерения, применяемых для поверки одного средства измерения, руб.;

|

|

(П.18) |

Зз - затраты на запчасти для проведения профилактических и текущих ремонтов поверочного оборудования и образцовых средств измерения, применяемых для поверки рабочих средств измерений, руб.;

Зор - затраты на материалы, электроэнергию, необходимые для ремонтов поверочного оборудования и образцовых средств измерения, руб.;

Зоз - основная и дополнительная заработная плата работников, занятых ремонтом данного оборудования, руб.;

Зпом - затраты, связанные с содержанием помещений поверочных подразделений, в которых проводится поверка, руб.;

|

Зпом = SC; |

(П.19) |

S - затраты, связанные с обслуживанием 1 м2 помещения поверочного подразделения;

C - площадь, занимаемая поверочным подразделением, м2.

4.4. Определение затрат на ремонт одного средства измерения

4.4.1. Общие годовые затраты на ремонт одного средства измерения в сторонних организациях (руб.) определяются по формуле

|

Зобщ.р = (Зр + Зтр)nр; |

(П.20) |

где Зр - сумма, выплачиваемая за ремонт одного средства измерения сторонней организацией, руб.;

Зтр - расходы, связанные с транспортированием одного средства измерения на ремонт в один конец, на одну поездку, руб.;

|

|

(П.21) |

Зтр.з - затраты на транспортировку средств измерения в одну сторону;

np1 - количество средств измерения, направляемых на ремонт, шт.;

np2 - количество средств измерения, транспортируемых с ремонта, шт.;

np - число ремонтов одного прибора в год, ед.

4.4.2. Затраты на проведение ремонта одного рабочего средства измерения ведомственной метрологической службой (руб.) определяются по формуле

|

З''общ.р = З'р + КрiЕн; |

(П.22) |

где Кpi - дополнительные капитальные вложения, необходимые для проведения ремонта одного рабочего средства измерения, руб.;

З'р - годовые эксплуатационные затраты на проведение ремонта одного рабочего СИ, руб.;

|

З'р = Зодр + За.р + Зэр + Змр + Зрр; |

(П.23) |

Зодр - основная и дополнительная заработная плата работников, занятых ремонтом одного рабочего средства измерения, руб.;

|

|

(П.24) |

Np - норма времени на ремонт одного средства измерения, ч;

Зрем - заработная плата ремонтников, руб/ч;

За.р - годовые амортизационные отчисления от стоимости оборудования, занятого при ремонте одного средства намерения, руб.;

|

|

(П.25) |

Пр - число ремонтов данного средства измерения в год;

l1 - количество типов оборудования, занятого при ремонте одного рабочего средства измерения; ед.;

Кi - общая стоимость оборудования и приборов, занятых в ремонте одного рабочего средства измерения, руб.;

ар - норма амортизационных отчислений на оборудование и приборы занятые при ремонте одного рабочего средства измерения, %;

рр - количество ремонтируемых в год приборов, шт.;

Зэр, Змр - годовые затраты на электроэнергию и материалы, потребляемые оборудованием при ремонте одного средства измерения, руб.:

|

|

(П.26) |

|

|

(П.27) |

Кр - количество типов всех видов оборудования, которое используется при ремонте, ед.;

Цмрi - затраты на единицу расхода материалов, применяемых при ремонте, руб.;

Nэpi - установленная мощность оборудования, кВт;

Nмрi - материала в год;

tp - время работы оборудования, занятого при ремонте одного рабочего средства измерения, ч;

Зрр - затраты на профилактические и текущие ремонты оборудования, занятого при ремонте одного рабочего средства измерения, руб.;

|

|

(П.28) |

З'зр - затраты на запчасти для проведения профилактических и текущих ремонтов оборудования, занятого ремонтом рабочих средств измерения, руб.;

Зорр - затраты на материалы, электроэнергию, необходимые для ремонта оборудования, занятого ремонтом рабочих средств измерения, руб.;

Зозр - основная и дополнительная заработная плата работников, занятых ремонтом данного оборудования, руб.

4.4.3. Основная и дополнительная заработная плата регулировщиков одного средства измерения (руб.) определяется по формуле

|

|

(П.29) |

где Зн - заработная плата наладчиков и регулировщиков, руб/ч;

Nн - норма времени на ремонт одного средства измерения, ч.

4.4.4. Затраты на монтаж и установку одного средства измерения (руб.) определяются по формуле

|

Змн = Зщ + Зпл + Зу; |

(П.30) |

где Зщ - затраты на снятие прибора со щита, руб.;

|

|

(П.31) |

Nщ - норма времени на снятие одного прибора со щита, ч;

З'щ - заработная плата работников, осуществляющих снятие приборов со щита, руб/ч;

Зпл - затраты на перенос приборов в лабораторию, руб.;

|

|

(П.32) |

Nпл - норма времени на перенос одного прибора в лабораторию, ч;

З'пл - заработная плата работников, осуществляющих перенос приборов в лабораторию, руб/ч;

Зу - затраты на установку приборов на объекте, руб.;

|

|

(П.33) |

Ny - норма времени на установку одного прибора на объекте, ч;

З'у - заработная плата работников, осуществляющих установку приборов на объекте, руб/ч.

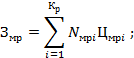

4.5. Затраты, связанные с изучением влияния внешних факторов на погрешность технических измерений оцениваемого параметра (руб.) определяются по формуле

|

|

(П.34) |

где n - количество внешних факторов, ед.;

Квнi - капитальные вложения в i-й тип средства измерений и соответствующие вспомогательные устройства, необходимые для осуществления измерений параметров внешних факторов, руб.;

Чк - коэффициент использования средства измерения и вспомогательных устройств по времени, который определяется как отношение фактического времени к календарному сроку службы средств измерения и вспомогательного оборудования;

Cвi - годовые эксплуатационные затраты на выполнение измерений параметра i-гo фактора, руб.;

|

Cвi = Свод + Свм + Свэ + (Сва + Зр)Чк; |

(П.35) |

Свод - основная и дополнительная заработная плата метрологов при изучении влияния на погрешность измерений одного внешнего фактора, руб.;

|

|

(П.36) |

Nв - время на изучение одного внешнего фактора. Если изучение влияния нескольких внешних факторов может вестись параллельно, то это должно учитываться в значении Nв, ч;

Змет - заработная плата инженера-метролога, руб/ч;

Свм - годовые затраты на материалы, потребляемые при применении одного средства для измерения одного внешнего фактора, руб.;

|

Свм = Nвм + Цм; |

(П.37) |

Nвм - расход материала при изучении одного фактора в год;

Цм - затраты на единицу расхода материала, руб.;

Свэ - годовые затрать на электроэнергию, потребляемую при измерении одного внешнего фактора, руб.;

|

|

(П.38) |

Цэ - стоимость одного киловатт-часа электроэнергии, руб/(кВт∙ч);

Nэi - установленная мощность оборудования, кВт;

t - время работы оборудования в году, ч;

Сва - годовые амортизационные отчисления от стоимости рабочих средств измерения и оборудования, применяемых при измерении одного внешнего фактора, руб.;

|

|

(П.39) |

l - количество средств измерения и оборудования, применяемых при измерении одного внешнего фактора, шт.;

Кi - общая стоимость средств измерения и оборудования, занятых при измерении одного внешнего фактора, руб.;

а - норма амортизационных отчислений для данных средств измерения и оборудования, %.

4.6. Затраты, связанные с приобретением и содержанием обменного фонда рабочих средств измерения (руб.) определяются по формуле

|

|

(П.40) |

где Кi - стоимость одного прибора i-гo типа, применяемого для измерения одного параметра, руб.;

R - процент средств измерений i-гo типа, находящихся в обменном фонде, к общему количеству средств измерения данного типа, находящихся в эксплуатации.

Примечание. Затраты на изучение влияния внешних факторов могут быть составляющей частью как при разработке МВИ, так и при аттестации этих методик.

4.7. Приведенные затраты на обработку результатов и измерений с помощью планиметров.

4.7.1. При обработке ленточных диаграмм с помощью планиметра приведенные затраты составят

|

|

(П.41) |

где t - время обработки одной суточной диаграммы, ч;

Т - число суток работы средства измерения в году (количество диаграмм в году, требующих обработки);

Сзр - средняя ставка в час работников, занятых планиметрированием диаграмм, руб/ч;

Е - коэффициент, учитывающий ежегодные амортизационные отчисления на планиметры;

Рк - коэффициент, учитывающий дополнительную зарплату и отчисления соцстраху;

Спл - оптовая цена планиметра, руб.

4.7.2. При ручной обработке ленточных диаграмм приведенные затраты составят

|

|

(П.42) |

где t' - время обработки одной суточной диаграммы, ч.