Пример расчета стоимости проведения контрольно-надзорных

мероприятий Управления Роспотребнадзора

Структура Управления Роспотребнадзора: три основных подразделения и три подразделения по обеспечению основной деятельности. Основные подразделения:

подразделение А - отдел регистрации и лицензирования,

подразделение Б - отдел санитарного надзора,

подразделение В - отдел санитарной охраны границ и надзора на транспорте.

В целях упрощения будем считать, что каждое из 3 основных подразделений производит по одному виду услуг. Услуги оказываются в следующих количествах:

• услуга А (подготовка и выдача лицензий) - 7 000 ед. лицензий;

• услуга Б (плановый надзор на объектах) - 1 400 ед. протоколов;

• услуга В (количество осмотренных единиц транспорта) - 800 ед. Обеспечивающие подразделения - это отдел бухгалтерского учета и отчетности, юридический отдел, канцелярия.

Совокупные расходы Управления Роспотребнадзора объемом 300 тыс. руб. группируются по статьям экономической классификации следующим образом:

• оплата труда 190 тыс. руб.;

• увеличение стоимости материальных запасов 85 тыс. руб.;

• коммунальные услуги 10 тыс. руб.;

• транспортные услуги 20 тыс. руб.

Из этих данных невозможно узнать, каковы затраты на производство каждой из трех услуг; о затратах в расчете на единицу услуги. Более того, такая информация непригодна и для проведения управленческого анализа и расчета затрат на осуществление альтернативных вариантов деятельности. Неизвестно, как изменятся затраты, если выдача санитарно-эпидемиологических заключений (производство услуги А) увеличится с 70 000 ед. до 80 000 ед., а число осмотренных единиц транспорта уменьшится с 800 ед. до 600 ед. транспорта.

Анализ прямых затрат

Теперь предположим, что в Управлении Роспотребнадзора ведется учет расходов по статьям экономической классификации в разрезе подразделений.

Структура расходов Управления Роспотребнадзора

|

Статьи расходов |

Основные подразделения |

Обеспечивающие подразделения |

||||

|

отдел регистрации и лицензирования |

отдел санитарного надзора |

отдел санитарной охраны границ и надзора на транспорте |

отдел бух. учета и отчетности |

юридический отдел |

канцелярия |

|

|

Оплата труда, руб. |

50 000 |

60 000 |

30 000 |

20 000 |

20 000 |

10 000 |

|

Увеличение стоимости материальных запасов, руб. |

20 000 |

10 000 |

5 000 |

10 000 |

40 000 |

|

|

Коммунальные услуги, руб. |

10 000 |

|||||

|

Транспортные услуги, руб. |

20 000 |

|||||

|

Всего затраты, руб. |

70 000 |

70 000 |

35 000 |

60 000 |

60 000 |

10 000 |

|

Объем производства услуг, ед. |

7000 |

1400 |

800 |

|||

|

Затраты в расчете на единицу услуги, руб. |

10 |

50 |

43,75 |

|||

В данной ситуации появляется возможность контроля расходов. В каждом подразделении есть должностное лицо, управляющее исполнением бюджета и контролирующее расходы. Известен бюджет каждого подразделения. Затраты всех обеспечивающих подразделений составляют 130 000 руб. = (60 000 + 60 000 + 10 000), а затраты основных подразделений- 175 000 руб. = (70 000 + 70 000 + 35 000), что дает совокупные затраты в размере 305 000 руб. Неизвестно сколько стоит каждая из оказываемых услуг. Это известно лишь частично, поскольку вся доступная информация относится к затратам основных подразделений. В то же время не учтены затраты по обеспечению основной деятельности, которые порождает каждое основное подразделение, когда пользуется услугами обеспечивающих подразделений. Чтобы рассчитать полные затраты на оказание каждой из трех услуг, производимой основными подразделениями, необходимо распределить между ними затраты на услуги, которые предоставляются обеспечивающими подразделениями. Необходимо определить, какие затраты относятся к прямым, а какие - к косвенным. Прямые затраты на оказание конкретной услуги- это затраты, которые относятся только к этой услуге и ни к какой другой. Затраты на осуществление деятельности канцелярии не относятся непосредственно ни к одной из трех производимых услуг, хотя такие затраты способствуют их оказанию.

Распределение косвенных затрат

На этом этапе анализа осуществляется распределение затрат обеспечивающих подразделений. Используются следующие предпосылки:

• все подразделения размещены в одном и том же здании, и занимаемая каждым из них площадь пропорциональна численности занятого в нем персонала, которая, в свою очередь, пропорциональна затратам подразделения на оплату труда;

• отдел бухгалтерского учета и отчетности, юридический отдел и организационный отдел работают на обеспечение функционирования 3 основных подразделений в следующих пропорциях: А = 45 %, Б = 30 %, В = 25 %. Эти данные получены путем различных оценок и наблюдений.

Информация о распределении косвенных затрат накапливается (регистрируется) в каждом из основных подразделений. Эти подразделения выступают в качестве центров затрат.

Распределение затрат обеспечивающих подразделений

|

Отдел регистрации и лицензирования |

Отдел санитарного надзора |

Отдел санитарной охраны границ и надзора на транспорте |

Отдел бух. учета и отчетности |

Юридический отдел |

Канцелярия |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Всего прямые затраты, руб. |

70 000 |

70 000 |

35 000 |

60 000 |

60 000 |

10 000 |

|

Распределение затрат обеспечивающих подразделений |

||||||

|

Затраты отдела бух. учета и отчетности, руб. |

27 000 |

18 000 |

15 000 |

(60 000) |

||

|

Затраты юридического отдела, руб. |

27 000 |

18 000 |

15 000 |

(60 000) |

||

|

Затраты канцелярии, руб. |

4 500 |

3 000 |

2 500 |

(10 000) |

||

|

Всего косвенные затраты, руб. |

58 500 |

39 000 |

32 500 |

|||

|

Всего затраты (прямые + косвенные), руб. |

128 500 |

109 000 |

67 500 |

|||

|

Объем производства услуг, ед. |

7000 |

1400 |

800 |

|||

|

Прямые затраты в расчете на единицу услуги, руб. |

10 |

50 |

43,75 |

|||

|

Всего затраты в расчете на единицу услуги (всего на ед. услуги), руб. |

18,35 |

77,87 |

84,37 |

Теперь, распределив затраты обеспечивающих подразделений между услугами, мы определили величину совокупных затрат на производство каждой услуги. Такая информация уже позволяет проводить анализ и принимать решения. Однако необходимо еще установить связь между затратами основных подразделений и затратами обеспечивающих подразделений. Если учреждение запланирует увеличение количества услуг в подразделении А, как увеличатся совокупные затраты, и возрастут ли затраты обеспечивающих подразделений.

Косвенные затраты в % от прямых затрат

|

Затраты |

Основные показатели |

||

|

услуга А |

услуга Б |

услуга В |

|

|

Прямые затраты, руб. |

70 000 |

70 000 |

35 000 |

|

Косвенные затраты, руб. |

58 000 |

39 500 |

32 500 |

|

Косвенные затраты, % от прямых |

82 % |

56 % |

92 % |

Проведенный анализ позволяет частично ответить на сформулированный выше вопрос. Данные табл. 4.4 свидетельствуют о том, что предоставление услуг В и А требуют более значительных затрат обеспечивающих подразделений, чем оказание услуги Б. Но и эта информация все еще не позволяет получить полную информацию. Необходимо знать, являются ли затраты на производство услуг и затраты на обеспечение этого производства постоянными, условно-постоянными или переменными по отношению к принимаемому решению. Понадобится ли больше ресурсов и возрастут ли затраты при увеличении объема услуг. Необходимо ли расширить производственные площади или имеющееся здание достаточно велико, чтобы вместить больше персонала. Возрастут ли затраты на оплату труда сотрудников, или имеющиеся работники сумеют справиться с увеличением объема услуг.

Необходимо знать, почему объем затрат на обеспечение основной деятельности именно таков, каков он есть, и какие изменения в основном подразделении вызовут их рост, а какие - падение. Понятие факторов затрат помогает объяснить связь между прямыми и косвенными затратами.

В данном примере объектами затрат являются услуги, стоимость которых рассчитывается, а центрами затрат выступают основные подразделения- производители этих услуг, в которых собирается информация о затратах.

4.4. Порядок расчета затрат

Для органов и организаций Роспотребнадзора этот порядок определяется взаимосвязью: Роспотребнадзор - Управления Роспотербнадзора (ФГУЗ «Центр гигиены и эпидемиологии»); Управления Роспотребнадзора (ФГУЗ «Центр гигиены и эпидемиологии») - Роспотребнадзор.

При расчете затрат «сверху вниз» Роспотребнадзор - Управления Роспотербнадзора (ФГУЗ «Центр гигиены и эпидемиологии») в качестве отправной точки используется общая сумма расходов, которая распределяется между программами с помощью различных правил: на уровне расходов предшествующего года, с их равномерной индексацией, с сокращением финансирования одних программ и увеличением финансирования других согласно определенным критериям. В этом случае речь идет по сути не о расчете затрат, а об их распределении в рамках заданной суммы. Например, перераспределение финансирования между программами «СТОП-инфекция» и «Анти-ВИЧ СПИД» или перераспределение финансирования по статьям расходов внутри этих программ при изменении запланированных показателей.

При расчете затрат «снизу вверх» Управления Роспотребнадзора (ФГУЗ «Центр гигиены и эпидемиологии») - Роспотребнадзор сначала определяются виды деятельности (мероприятия), необходимые для решения задач бюджетной программы. Затем выявляются факторы, определяющие величину затрат на осуществление каждого мероприятия. На этой основе рассчитываются затраты на выполнение необходимых мероприятий, что в результате дает общую сумму затрат на реализацию ВЦП. Например, затраты на оплату труда можно подсчитать путем умножения количества включенных в программу штатных единиц на затраты на одну штатную единицу одной штатной единицы. Для ФГУЗ «Центр гигиены и эпидемиологии» - количество проб лабораторных исследований умножить на стоимость одной пробы. Именно в данном случае и происходит собственно расчет затрат.

Оптимальным является сочетание этих двух походов, т. е. когда Управления Роспотребнадзора совместно со ФГУЗ «Центр гигиены и эпидемиологии» рассчитывают стоимость программ, услуг и выполняемых функций на должном уровне, а вышестоящие органы управления, используя достоверную информацию о стоимости услуг и программ, корректируют доводимые учреждениям лимиты бюджетного финансирования.

На начальном этапе внедрения БОР расчеты необходимо производить «сверху-вниз» в виде выполнения «пилотных» проектов в Управлениях Роспотребнадзора ряда субъектов РФ. После апробации и корректировки методики, ее следует внедрить в Управлениях Роспотребнадзора всех субъектов Российской Федерации.

5. Управленческий учет в секторе

государственного

управления для органов и организаций Роспотребнадзора

5.1. Классификация затрат

Классификация затрат в управленческом учете должна представлять информацию, необходимую для принятия таких базовых решений как определение объемов и структур осуществляемых государственных функций Управлениями Роспотребнадзора и предоставляемых бюджетных услуг ФГУЗ «Центр гигиены и эпидемиологии».

Функциональная и экономическая классификации расходов обеспечивают проведение анализа бюджетных расходов в определенных аспектах и контроль за исполнением бюджета. Классификация затрат в управленческом учете необходима для программного бюджетирования; она является инструментом принятия управленческих решений.

Существуют две основные классификации полных затрат в управленческом учете: прямые/косвенные и постоянные/условно-постоянные/переменные.

Прямые и косвенные затраты

Прямые затраты - это затраты, которые отождествляются исключительно с определенным объектом затрат (реализацией конкретной ведомственной целевой программы (Регистрация и лицензирования для здоровья, СТОП-инфекция, Анти-ВИЧ СПИД и др.), предоставлением определенной государственной услуги (подготовка и выдача лицензий на вид деятельности и др.), осуществлением конкретного вида деятельности (санитарно-эпидемиологический надзор и др.) процесса, задания в рамках государственного управления (деятельность органов к организаций Роспотребнадзора при реализации приоритетного национального проекта «Здоровье», функционированием определенного структурного подразделения в Управлении Роспотребнадзора (отдел санитарного надзора, отдел эпидемиологического надзора и др.). Это значит, что данные затраты не могут быть отнесены ни к какому другому объекту затрат.

Косвенные затраты - затраты, которые относятся не к одному, а к нескольким объектам затрат (т. е. направляются на реализацию ряда ВЦП, предоставление ряда государственных услуг, осуществление ряда видов деятельности в рамках государственного управления и т. п.). В косвенных затратах выделяются административные и общеведомственные (общеучрежденческие).

Косвенные административные затраты включают в себя затраты на управление объектом затрат (управление реализацией ведомственной целевой программы, управление оказанием государственной услуги и т. д.). Например, если сотрудник основного подразделения Роспотребнадзора управляет (или участвует в управлении) реализацией не одной, а нескольких ВЦП, его заработная плата распределяется между этими программами и классифицируется как косвенные административные затраты для каждой из этих программ. Если же вся деятельность этого сотрудника заключается в управлении реализацией только одной программы, то его заработная плата является прямыми затратами.

Косвенные общеведомственные (общеучрежденческие) затраты включают в себя затраты на обеспечение деятельности Управления Роспотребнадзора, в рамках которого выделен объект затрат. Например, если Управление Роспотребнадзора реализует несколько ВЦП, то затраты на его содержание (за вычетом затрат на оплату труда сотрудников, управляющих реализацией программ) распределяются между этими программами и классифицируются как косвенные общеведомственные или общеучрежденческие затраты для каждой из них. Если же вся деятельность одного из структурных подразделений ведомства или учреждения заключается в управлении реализацией только одной программы, то затраты на содержание этого структурного подразделения становятся прямыми затратами.

Примерная схема распределения затрат Управления Роспотребнадзора со штатной численностью федеральных государственных служащих свыше 300 человек представлена на рис. 2. Примерная схема распределения затрат территориального отдела Управления Роспотребнадзора представлена на рис. 3.

Следует подчеркнуть, что вероятность возникновения ситуации, при которой административные и общеведомственные затраты становятся прямыми затратами, крайне мала: сотрудники Роспотребнадзора, управляющие реализацией бюджетной программы, обычно управляют реализацией и других бюджетных программ (ВЦП «СТОП-инфекция» и «Анти-ВИЧ СПИД» реализуется отделом эпидемиологического надзора», а структурное подразделение, в котором они работают, как правило, вносит определенный вклад в получение иных результатов деятельности Управлений Роспотребнадзора. Например, сотрудники отделов санитарного надзора вносят вклад в результат деятельности отдела эпидемиологического надзора по профилактике кишечных инфекций.

Помимо затрат на персонал, работающий только в рамках реализации данной программы, к прямым затратам следует отнести в полном объеме затраты на приобретение необходимых для выполнения ВЦП материалов, электроэнергии, компьютерных и иных услуг, а также на содержание и ремонт зданий, сооружений и оборудования, использующихся только в этой ВЦП, а к косвенным- часть затрат на содержание и ремонт зданий, сооружений и оборудования, использующихся в нескольких ВЦП.

Рис. 2. Примерная схема

распределения затрат некоторых ВЦП Управления

Роспотребнадзора со штатной численностью свыше 300 ед.

* - другие отделы, осуществляющие санитарный надзор

Рис. 3. Примерная схема

распределения затрат некоторых ВЦП

в территориальном отделе Управления Роспотребнадзора

Постоянные, условно-постоянные и переменные затраты

Выделение постоянных, условно-постоянных и переменных затрат чрезвычайно важно при обосновании решений об изменении объемов предоставляемых государственных услуг, масштабов реализации ВЦП и т. д.

Постоянные затраты- затраты, изменение которых не связано или связано крайне слабо с изменением масштабов деятельности Управления Роспотребнадзора, направленной на создание или поддержание

определенного объекта затрат (на предоставление государственной услуги, реализацию бюджетной программы и т. д.).

Переменные затраты - затраты, изменение которых напрямую связано с изменением масштабов деятельности Управления Роспотребнадзора, направленной на создание или поддержание определенного объекта затрат (на предоставление государственной услуги, реализацию бюджетной программы и т. д.). Переменные затраты изменяются пропорционально изменению объемов услуг, масштабов программы и т. п.

Условно-постоянные затраты - затраты, изменение которых связано с изменением масштабов деятельности Управления Роспотребнадзора, направленной на создание или поддержание определенного объекта затрат, но эта связь менее тесная, чем у переменных затрат. Такие затраты являются постоянными в некотором диапазоне объемов услуг или масштабов программы, но изменяются при выходе за пределы данного диапазона.

|

Постоянные, условно-постоянные и переменные затраты |

||||

|

Постоянные затраты |

Условно-постоянные затраты |

Переменные затраты |

||

|

Арендная плата |

Число выходов на объекты надзора в зависимости от необходимости проверки выданных предписании |

Бланки лицензий, санитарно-эпидемиологических заключений |

||

|

Налог на недвижимость |

Затраты на компьютерную и оргтехнику |

Количество химических реактивов, питательных сред (для ФГУЗ) |

||

|

Коммунальные платежи |

Горюче-смазочные материалы |

|||

|

Другие платежи |

Другие затраты |

Другие затраты |

||

Рис. 4. Примерная схема

постоянных, условно-постоянных и переменных

затрат Управлений Роспотребнадзора

Основные источники сведений о затратах - это расходные книги (Главная бухгалтерская книга и другие), а также платежные поручения, документы по обслуживанию задолженности, отчеты о расходах и т. п. Кроме того, необходимая информация содержится в сметах, документах о приобретении и ремонте оборудования, строительной документации, командировочных отчетах, а также в платежных ведомостях и личных карточках сотрудников.

5.2. Общие принципы управленческого учета

Полнота учета - этот принцип означает, что все составные элементы затрат должны быть выявлены и учтены.

Единообразие в подходе к затратам и обработке данных - этот принцип означает, что обработка одних и тех же видов затрат должна производиться на основе одной и той же методики - как в рамках одного отчетного периода, так и на протяжении нескольких периодов.

Агрегирование или укрупнение при исчислении затрат - этот принцип означает, что если калькуляция стоимости единичной операции по предоставлению услуги оказывается нецелесообразной, то затраты можно рассчитать для разумно укрупненного набора услуг.

Расчет затрат должен быть информативным для пользователя. Этот принцип означает, что результаты расчетов, предназначенные для опубликования, должны давать четкое представление о том, сколько на самом деле стоит определенная услуга, во что обходится государству ее оказание.

Расчет затрат необходимо представлять вместе с запланированными результатами. Если польза от конкретной услуги, выступающей в качестве непосредственного результата деятельности Роспотребнадзора, не является очевидной, параллельно с расчетом затрат можно представить те конечные общественно значимые результаты, которые достигаются за счет предоставления этой услуги.

Данные о величине затрат должны быть сопоставимыми. Использование единой методики расчета обеспечивает возможность сравнения информации о затратах на предоставление услуг. Сравнения могут проводиться как между разными видами услуг, так и в рамках одной услуги, но между разными периодами. Можно сопоставлять затраты на предоставление одного вида услуг на разных территориях.

5.3. Основные подходы к расчету затрат

и прогнозирование

расходов в органах и организациях Роспотребнадзора

Различная теснота связи переменных, условно-постоянных и постоянных затрат с объемами предоставляемых услуг или масштабами реализации бюджетных программ оказывает значительное влияние на принятие управленческих решений в условиях финансовых ограничений.

Например, если в затратах на предоставление определенной услуги высока доля постоянных затрат, то краткосрочное увеличение или уменьшение объемов оказания этой услуги не имеет большого значения, и это должно быть учтено в процессе финансового планирования. И наоборот, если высока доля переменных затрат, то планирование изменения объема производства услуги должно быть особенно тщательным, поскольку масштабы финансирования будут существенно меняться. Например, увеличение числа выданных лицензий не приведет к увеличению расходов или увеличится незначительно, т. к. высока доля постоянных затрат.

При увеличении количества проверок на поднадзорных объектах - доля расходов возрастает за счет переменных затрат (горюче-смазочные материалы, число лабораторных исследований).

Расчет по полным затратам

Расчет по полным затратам означает отражение всех затрат Управления Роспотребнадзора (как переменных, так и постоянных), относящихся к конкретному объекту затрат (ВЦП «СТОП - Инфекция» и др.). В рамках такого подхода обеспечивается возможность сверки расчета затрат с данными финансовой отчетности (как за прошлые годы, так и в рамках текущего бюджетного года).

Расчет по переменным затратам

Расчет по переменным затратам можно провести гораздо быстрее, чем расчет по полным затратам. Рассмотрим следующую ситуацию. В связи с принятием постановления главного государственного санитарного врача Российской Федерации «Об усилении надзора за производством и реализацией алкогольной продукции» возникает потребность в резком увеличении количества лабораторных исследований алкогольной продукции. Для обеспечения деятельности Управления Роспотребнадзора ФГУЗ «Центр гигиены и эпидемиологии» задействует жидкокристаллический хроматограф. Благодаря наличию у него резервных мощностей, с подъемом спроса можно справиться за счет наращивания потребления материалов (химических реактивов) и электроэнергии (т.е. за счет увеличения переменных затрат), не приобретая дополнительного оборудования. В таком случае можно ограничиться расчетом по переменным затратам.

Следует подчеркнуть, что определение стоимости новых, предлагаемых к реализации ВЦП или новых, ранее не предоставлявшихся государственных услуг, должно базироваться на расчете по полным затратам. Для Управления Роспотребнадзора необходимо определить полную стоимость каждой ведомственной целевой программы или стоимость единицы выполнения государственной функции в рамках ВЦП (одного контрольно-надзорного мероприятия с учетом данных лабораторных исследований).

Расчет альтернативных затрат или упущенной выгоды

Альтернативные затраты - это термин, которым обозначается возможная выгода от наилучшего из тех вариантов действий, от которых пришлось отказаться ради реализации выбранного варианта.

Прямое отнесение используется при расчете прямых затрат. Остальные способы отнесения затрат (измерение потребления ресурсов, использование причинно-следственных связей и пропорциональное распределение) применяются при расчете косвенных затрат.

6. Методы расчета затрат

Существуют различные методы расчета затрат, причем для одного объекта затрат (одной ВЦП, одного вида государственной услуги и т. п.) их можно комбинировать в зависимости от типов ресурсов и мероприятий, специфики результатов, к детализации и точности сведений о затратах. Рассмотрим наиболее распространенные методы.

6.1. Расчет затрат по ресурсам

Расчет затрат на единицу непосредственного результата по используемым ресурсам считается самым простым методом. Его основными этапами являются:

• определение видов требующихся ресурсов;

• определение стоимости каждого ресурса;

• определение количества ресурсов, требуемого для получения единицы непосредственного результата (услуги);

• расчет общих затрат путем умножения удельной стоимости ресурса на необходимое количество ресурсов.

Пример расчета затрат по ресурсам

Расчет затрат по ресурсам на выдачу одной лицензии

на деятельность, связанную с источниками ионизирующего

излучения

Этап 1. Определить, какие виды ресурсов необходимы и какова их стоимость.

• Главный специалист-эксперт отдела государственной регистрации и лицензирования; среднегодовой фонд оплаты труда 8 000 руб. ´ 12 мес. = 96 000 руб.

• Бланк лицензии ед. 15 руб.

• Амортизация компьютера, расходные материалы, ср. цена ед. = 5 руб.

• Здание, мебель остаточная стоимость = 400 тыс. руб.

Этап 2. Оценить количество ресурсов, необходимое для подготовки и выдачи 1 лицензии.

• На подготовку 30 лицензий в день необходим 1 главный специалист-эксперт.

• Для выдачи 1 лицензии необходимо проведение 8 операций по экспертизе.

• Износ помещения и сооружений составляет 0,000005 % на 1 лицензию.

Этап 3. Расчет затрат на единицу непосредственного результата (подготовку и выдачу 1 лицензии). Расход ресурса в расчете на 1 лицензию умножается на удельную стоимость ресурса.

Расчет затрат на единицу непосредственного результата

|

Затраты |

Расход ресурсов на 1 лицензию |

Стоимость на единицу ресурса в год (рублей) |

|

Главный специалист отдела государственной регистрации и лицензирования |

8 000 руб./24 р.д./30 лицензий в день = 11,1руб. |

8 000 руб. ´ 12мес. = 96 000 руб. |

|

Бланк лицензии (ед.) |

15 руб. |

288 р.д. в году ´ 30 бланков в день = 8 640 бланков в год ´ 15 руб. = 129 600 руб. в год |

|

Амортизация компьютера, расходные материалы |

5 руб. |

5 руб. ´ 8 640 бланков в год = 43 200 руб. |

|

Амортизация здания и мебели |

0,000005 % от балансовой стоимости 400 000 руб. = 0,9 руб. |

0,9 руб. ´ 8 640 руб. = 7776 руб. |

|

Итого |

31,9 руб. на 1 бланк |

276 576 руб. в год расходов на 1 специалиста отдела государственной регистрации и лицензирования |

Косвенные затраты (администрация, бухгалтерия и др.) в данном примере следует рассчитать путем пропорционального распределения.

6.2. Расчет затрат по нормативам

Нормативный расчет затрат- это система применения стандартизированных затрат на единицу результата. Типичная область применения нормативов- постоянное, повторяющееся производство бюджетных услуг, качество которых стандартно (обеспечение летней оздоровительной компании). Нормативные затраты принимаются за базу для сравнительного анализа, т. к. относительно этой величины могут быть измерены реальные затраты.

6.3. Расчет затрат на выполнение заданий

Такой расчет часто применяется государственными учреждениями, которые производят услуги по особым заданиям, причем каждое задание связано с различными объемами прямых и косвенных затрат. Обычно эти задания (заказы, работы) значительны по объемам, и сроки их начала и окончания четко определены. Нередко срок подготовки к выполнению такого задания может оказаться весьма длительным и выйти за рамки годового бюджетного цикла. Как следует из названия, объектом затрат выступает именно задание (заказ, работа). Например, контрольно-надзорные мероприятия органов и организаций Роспотребнадзора в выполнении приоритетного национального проекта «Здоровье».

6.4. Расчет затрат на осуществление видов деятельности

При использовании описанных выше традиционных методов расчета затрат могут возникать диспропорции, выражающиеся в переоценке затрат на единицу результата, или, наоборот, в недооценке затрат на эту единицу. Избавиться от таких искажений позволяет расчет затрат на осуществление видов, или функционально-стоимостный анализ. Данный метод лучше всего подходит для расчета затрат в ведомствах или учреждениях, имеющих высокий уровень косвенных затрат и обеспечивающих предоставление широкой гаммы бюджетных услуг или получение широкого спектра программных результатов. Он позволяет оценить, каким образом в ходе того или иного вида деятельности «потребляются» имеющиеся ресурсы и как они соотносятся с полученными результатами. Чем выше требования к точности оценки затрат, тем выше должна быть степень детализации видов деятельности. В то же время чем детальнее учитывается иерархия вспомогательных уровней, тем сложнее становится модель расчета затрат на практике.

Пример расчета затрат на осуществление видов деятельности в Управлении Роспотребнадзора со штатной численностью свыше 300 ед.

В Управлении Роспотребнадзора одного из субъектов РФ решено внедрить расчет затрат на осуществление различных видов деятельности, т. е. на проведение надзорных мероприятий в 4 оперативных отделах:

• отдел надзора за питанием населения;

• отдел надзора за условиями труда и радиационной безопасностью;

• отдел надзора за инфекционной заболеваемостью;

• отдел государственной регистрации и лицензирования.

Виды деятельности по проведению надзорных мероприятий в указанных четырех отделах выступают в качестве объектов затрат. Имеется следующая исходная информация о затратах в разрезе статей экономической классификации (табл. 6.2).

Затраты Управления Роспотребнадзора в разрезе

статей экономической классификации

|

Элементы затрат |

Сумма, руб. |

|

Зарплата сотрудников отдела организации и обеспечения деятельности |

20 000 |

|

Зарплата сотрудников отдела надзора за питанием населения |

15 000 |

|

Зарплата сотрудников отдела надзора за условиями труда и радиационной безопасностью |

15 000 |

|

Зарплата сотрудников отдела эпидемиологического надзора |

16 000 |

|

Зарплата сотрудников отдела государственной регистрации и лицензирования |

16 000 |

|

Зарплата сотрудников прочих оперативных отделов |

35 000 |

|

Зарплата сотрудников отдела кадров и государственной службы |

10 000 |

|

Приобретение нормативно-методической документации |

15 000 |

|

Приобретение канцелярских принадлежностей, в т. ч.: |

13 000 |

|

Командировки специалистов отделов |

12 000 |

|

Подписка на периодические издания |

3 000 |

|

Затраты на обслуживание компьютеров (включая зарплату специалистов по информационным технологиям) |

75 000 |

|

Плата за программное обеспечение для компьютеров |

50 000 |

|

Всего |

295 000 |

Этап 1. Определяются следующие виды деятельности, совокупность которых обеспечивает функционирование оперативных подразделений:

• обеспечение нормативно-методической документацией;

• процесс проведения надзора на объектах;

• компьютерная поддержка;

• прием сотрудников на работу, оформление личных дел, подготовка приказов.

Этим видам деятельности соответствуют определенные организационные единицы, выступающие центрами затрат:

• отдел организации и обеспечения деятельности;

• оперативные отделы;

• компьютерный центр;

• отдел кадров и государственной службы.

Этап 2. Затраты, сгруппированные по статьям экономической классификации, распределяются между центрами затрат на основе данных главной бухгалтерской книги (табл. 6.3).

Распределение затрат по экономической классификации

между центрами затрат, руб.

|

Затраты по экономической классификации |

Всего |

Орготдел |

Оперативные отделы |

Компьютерный центр |

Отдел кадров и гос. службы |

|

Зарплата сотрудников орготдела |

20 000 |

20 000 |

|||

|

Зарплата сотрудников отдела надзора за питанием населения |

15 000 |

15 000 |

|||

|

Зарплата сотрудников отдела надзора за условиями труда и радиационной безопасностью |

15 000 |

15 000 |

|||

|

Зарплата отдела эпидемиологического надзора |

16 000 |

16 000 |

|||

|

Зарплата сотрудников отдела государственной регистрации и лицензирования |

16 000 |

16 000 |

|||

|

Зарплата специалистов прочих отделов |

35 000 |

35 000 |

|||

|

Зарплата сотрудников отдела кадров и гос. службы |

10 000 |

10 000 |

|||

|

Приобретение НМД |

15 000 |

15 000 |

|||

|

Приобретение канцелярских принадлежностей, в т. ч.: |

13 000 |

5 000 |

5 000 |

3 000 |

|

|

- для орготдела |

5 000 |

5 000 |

|||

|

- для отдела кадров и государственной службы |

3 000 |

3 000 |

|||

|

- для оперативных отделов |

5 000 |

5 000 |

|||

|

Командировки специалистов |

12 000 |

12 000 |

|||

|

Подписка на НМД для специалистов |

3 000 |

3 000 |

|||

|

Затраты на обслуживание компьютеров (включая зарплату) |

75 000 |

75 000 |

|||

|

Плата за программное обеспечение для компьютеров |

50 000 |

50 000 |

|||

|

Итого |

295 000 |

40 000 |

112 000 |

125 000 |

18 000 |

Этап 3. Определяются количественные характеристики факторов затрат для каждого центра затрат.

Факторы затрат для центров затрат

|

Центры затрат |

Фактор затрат- количественная характеристика |

|

Орготдел |

Количество выданной НМД - шт. |

|

Оперативные отделы |

Продолжительность проведения надзорных мероприятий- ч |

|

Компьютерный центр |

Количество обращений - ед. |

|

Отдел кадров и гос. службы |

Количество обработанных дел о приеме на работу и перемещении, приказов, выданных справок - шт. |

Этап 4. Факторы затрат распределяются между объектами затрат.

На основе данных анкетирования, табелей учета рабочего времени и другой статистики была собрана следующая информация о количественных характеристиках факторов затрат и их распределении между объектами затрат (табл. 6.5).

Распределение факторов затрат между объектами затрат,

абсолютные показатели

|

Количественные характеристики факторов затрат |

Всего |

Отдел надзора за питанием населения |

Отдел надзора за условиями труда и радиационной безопасностью |

Отдел надзора за инфекционной заболеваемостью |

Отдел государственной регистрации и лицензирования |

|

Количество выданной НМД, шт. |

1 000 |

250 |

500 |

50 |

200 |

|

Продолжительность проведения надзорных мероприятий, ч |

10 000 |

2 500 |

3 000 |

1 000 |

3 500 |

|

Количество обращений в компьютерный центр, ед. |

110 |

45 |

15 |

25 |

25 |

|

Количество обработанных дел, подготовленных приказов о приеме и перемещении кадров, шт. |

250 |

50 |

75 |

25 |

100 |

Распределение факторов затрат между объектами затрат,

относительные показатели (%)

|

Количественные характеристики факторов затрат |

% |

Отдел надзора за питанием населения |

Отдел надзора за условиями труда и радиационной безопасностью |

Отдел надзора за инфекционной заболеваемостью |

Отдел государственной регистрации и лицензирования |

|

Количество выданной НМД |

100,0 |

25,0 % |

50,0 % |

5,0 % |

20,0 % |

|

Продолжительность проверок |

100,0 |

25,0 % |

30,0 % |

10,0 % |

35,0 % |

|

Количество обращений в компьютерный центр |

100,0 |

40,9 % |

13,7% |

22,7% |

22,7 % |

|

Количество обработанных дел |

100,0 |

20,0 % |

30,0 % |

10,0 % |

40,0 % |

Этап 5. Затраты, начисленные в центрах затрат, распределяются между объектами затрат. Затраты каждого центра (табл. 6.3) умножаются на доли отдельных объектов затрат, рассчитанные в рамках распределения факторов затрат в относительных показателях (табл. 6.6). Полученные для каждого объекта затрат данные суммируются (табл. 6.7).

Распределение затрат, начисленных в центрах затрат, между

объектами

затрат на основе факторов затрат (руб.)

|

Центры затрат |

Всего |

Отдел надзора за питанием населения |

Отдел надзора за условиями труда и радиационной безопасностью |

Отдел эпидемиологического надзора |

Отдел государственной регистрации и лицензирования |

|

Орготдел |

40 000 |

10 000 |

20 000 |

2 000 |

8 000 |

|

Оперативные отделы |

112 000 |

28 000 |

33 600 |

11 200 |

39 200 |

|

Компьютерный центр |

125 000 |

51 136 |

17 045 |

28 409 |

28 409 |

|

Отдел кадров и гос. службы |

18 000 |

3 600 |

5 400 |

1 800 |

7 200 |

|

Итого |

295 000 |

92 737 |

76 045 |

43 409 |

82 809 |

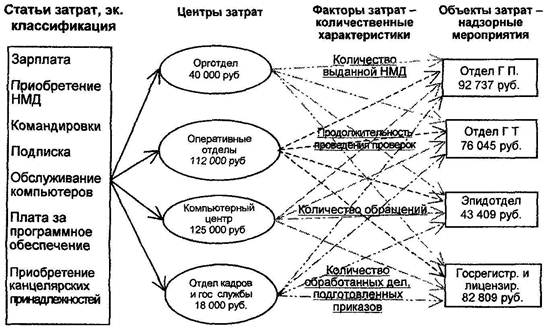

Таким образом, проведенный расчет позволил определить затраты на проведение мероприятий 4 отделов.

Суть приведенного примера представлена на рис. 6.

Рис. 6. Расчет затрат на осуществление видов деятельности